Fa

Fa En

En

چرخه عمر بانکداری نوین و مؤلفه های تکنولوژی در ایران - فناوری اطلاعات، الزام رقابتی بانکداری امروز

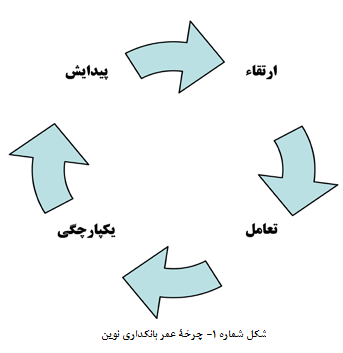

ایجاد تحول در نظام بانکی کشور جز در سایه توجه و توسعه فناوری نوین بانکداری میسر نمی گردد؛ بنابراین در این مقاله سعی می شود تا چشم اندازها، چالش ها و فرصت های بانکداری الکترونیکی در چارچوب چرخه عمر بانکداری نوین از چند دیدگاه مورد بحث و بررسی قرار گیرد. در مرحله نخست به پیدایش و چگونگی ورود بانکداری الکترونیکی در اقتصاد ایران پرداخته می شود.

در مرحله دوم که مرحله ارتقاء است چگونگی مدیریت بر مؤلفه های تکنولوژی در نظام بانکی مورد بحث قرار می گیرد و سوم، مرحله تعامل می باشد که نقطه عطف آن راه اندازی شبکه شتاب بوده و در چهارمین مرحله یک پارچگی نظام بانکداری الکترونیکی در تمامی بانک ها که به نظرمی رسد در مرحله آغازین راه می باشد مورد بحث و بررسی قرار می گیرد و در پایان سعی داریم راهکارهایی تبیین کنیم تا بتوان در سایه آن شاهد تحول در ارائه خدمات فراگیر به همه مشتریان باشیم.

تغییرات سریع در فناوری های مختلف دنیای امروز، سازمان ها را با چالش های مختلفی روبه رو کرده؛ اما در این میان سازمان هایی موفق اند که به کمک ابزارهای مدیریتی و فناوری های نوین، از فرصت های ایجادشده به نفع خود استفاده کنند. سپردن امور تکراری و غیر خلاق به ماشین و همچنین افزایش کارآیی و آزادسازی مهارت های انسانی، در دهه های اخیر محور توسعه جوامع و سازمان ها قرار گرفته است. از یک سو، فناوری اطلاعات باعث از میان رفتن فاصله ها و در کنار هم قرار گرفتن کاربران شده و از سوی دیگر مکانیزه شدن سامانه های ارتباطی و افزایش ظرفیت های انتقال داده، همراه با افزایش سرعت، موجب تمرکز زدایی و ایجاد ابر شاهراه اطلاعاتی و زمینه ساز افزایش سرعت و کیفیت تصمیم گیری و مدیریت کارا شده است. در این راستا سؤالی که مطرح می شود این است که «آیا می توان برخورداری از IT را به عنوان مزیت رقابتی مطرح کرد؟ »

در پاسخ می توان گفت که به کارگیری فناوری اطلاعات در جوامع، به خصوص در حوزه اقتصاد و صنعت بانکداری مزیت رقابتی برای سازمان ها و بنگاه های اقتصادی به حساب نمی آید بلکه این فناوری را به عنوان الزام رقابتی می شناسند.

در ایران نیز در سال های اخیر اکثر بانک ها و مؤسسات مالی با استفاده از این فناوری توانسته اند نگرش و تجهیز دو حوزه درون سازمانی)ساختار و نیروی انسانی( و برون سازمانی)مشتری( را تحت تأثیر قرار داده و دستخوش تغییر سازند. در حال حاضر بانک ها و مؤسسات با سرعت در خلق و پیاده سازی خدمات نوین؛ گوی سبقت را از یکدیگر می ربایند و سعی دارند مشتری مداری را به معنای واقعی کلمه اجرایی کنند. با این وجود نمی توان ادعا کرد که دستگاه خودپرداز، بانکداری اینترنتی، بانکداری پیامکی و... از مزیت های رقابتی هستند زیرا این ابزارها در اختیار اکثر بانک ها و مؤسسات قراردارد. از اینرو آنچه باعث مزیت رقابتی سازمان ها م یشود عبارتند از: سرعت در ارائه خدمات، هزینه پایین خدمات ارائه شده، تحویل به موقع خدمات به مشتری، کیفیت خدمات ارائه شده.

و اما در حوزه درون سازمانی؛ هر سازمانی که بتواند حداکثر استفاده را از فناوری ایجاد شده ببرد در واقع توانسته از دیگر رقبا در این عرصه پیشی بگیرد، لذا روش به کارگیری و نحوه استفاده از این ابزار ها را می توان یک زیرساخت برای ایجاد مزیت رقابتی آن سازمان دانست.

دکتر غلامحسن تقی نتاج - مدیرعامل بانک مهراقتصاد

منبع : www.ebg.ir

در این مرحله ارتقای بینش، رو کیرد و راهبرد مدیران اهمیت مییابد؛ این ارتقا در مصوباتی نمود پیدا می کند که بتوانند گسترش ارائه خدمات الکترونیکی و به کارگیری و ارتقای فناوری های بانکداری الکترونیک را پشتیبانی کنند.

مجموعه دستاوردها و تلاش های انجام شده از سوی شرکت خدمات انفورماتیک، با وجود ضعف ها و نارسایی ها در عملکرد این شرکت موجب شد تا این شرکت با ایجاد ظرفیت ها و زیرساخت های اساسی و مورد نیاز بانکداری الکترونیکی، به عنوان یک ثروت و سرمایه ملی مطرح شود که مراکز فنی رایانه های بزرگ ) main frame (، شبکه مخابراتی اختصاصی ) ،)vsat شبکه گسترده نصب و نگهداری )پوشش کشوری( و مرکز شتاب از مهم ترین این زیرساخت هاست. بنابراین توان رقابت تجاری، دیگر یک انتخاب نیست،بلکه شرط بقا و حضور در بازار جهانی است. تحقق اهداف سازمانی و رقابت موفق در محیط به شدت متغیر تجاری، نیازمند تدوین استراتژی های مناسب و دقیق است.

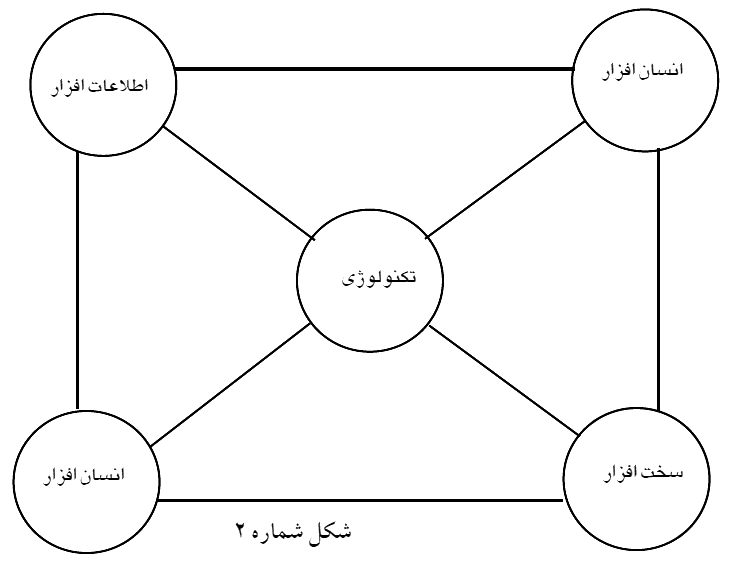

... برخی از صاحب نظران چهار بخش تشکیل دهنده فناوری را به ترتیب زیر برشمرده اند:

الف( سخت افزار: مجموعه ای از وسایل و تجهیزات فیز کیی، ابزارها، وسایل و ماشین آلات.

ب( اطلاعات افزار: مجموعه ای از تکنیک ها، فعالیت های فنی، روش ها و دستورالعمل ها.

ج( انسان افزار: نیروی انسانی یا توانایی هایی که به موجب آن سخت افزار و اطلاعات افزار به کار گرفته می شود.

د( سازمان افزار: سازوکارها و ترتیبات اقتصادی و اجتماعی که در چارچوب آن ها سایر اجزا به کار می افتند.

بانکداری الکترونیکی عبارت است از به کارگیری فناوری های پیشرفته نرم افزاری و سخت افزاری مبتنی بر شبکه و مخابرات برای تبادل منابع و اطلاعات مالی به صورت الکترونیکی که می تواند باعث حذف نیاز به حضور فیزیکی مشتری در شعب بانک ها شود.

یکی از مهم ترین پارامترهای مزاحم در توسعه بانکداری الکترونیکی، کم توجهی و در بسیاری مواقع بی توجهی به مؤلفه های اصلی تکنولوژی خریداری شده است. بدین معنی که در بسیاری از بانک ها تکنولوژی، خریداری می شود )سخت افزار( ولی دریغ از توجه و مدیریت سایر مؤلفه ها، به عنوان مثال دستگاه های خودپرداز خریداری می شود، ولی به دلیل محدودیت در شعبه ها )سازمان افزار( نصب آن در بسیاری از مواقع با مشکل مواجه می شود و یا در مواردی دیگر سیستم های نرم افزاری و سخت افزاری متعددی خریداری می شود و در همه شعبه ها نصب می شود، ولی کاربرن هایی در شعبه به دلایل مختلف از جمله عدم آموزش های )اطلاعات افزار( مناسب قادر به استفاده از آن نیست.

مثال هایی از این دست بسیارند ولی آن چه که در بلندمدت می تواند برای آن سازمان مهلک باشد هزینه های مستقیم و غیرمستقیم این ناکارآمدی در استفاده از تکنولوژی است. مدیریت تکنولوژی زمانی موفق خواهد بود که میان استراتژی کسب و کار و استراتژی تکنولوژی، ارتباطی مناسب برقرار کند.

انتخاب جایگاه استراتژیک، انتخاب تکنولوژی را دیکته می کند و یا برعکس انتخاب تکنولوژی تعیین کننده جایگاه استراتژیک است. دو گروه عمده استراتژی ها، رهبری در هزینه )پیشرو در هزینه(و متنوع سازی محصول)تمایز( است.

- رهبری در هزینه

اگر یک شرکت یا سازمان تصمیم بگیرد که مزیت رقابتی خود را به لحاظ پایین بودن هزینه ها به دست آورد به معنی آن است که باید تلاش کند هزینه های عمومی خود را تا حد ممکن کاهش دهد که در این مورد تکنولوژی، عامل تعیین کنند های است. هزینه ها توسط عوامل مختلفی تعیین می شود که تمامی آن ها تکنولوژی نیستند. هزینه سرمایه، کارایی سازمان و موقعیت بازار از عوامل مهم هستند؛ تکنولوژی از سه طریق بر هزینه تأثیر می گذارد: هزینه استهلاک ماشین آلات و تجهیزات، بهر هوری فرایند تولید و خدمات و طراحی محصول و خدمت.

- متمایز سازی محصول

متمایز سازی محصول را می توان برای یک دوره طولانی حفظ کرد و این کار را می توان از طریق صاحب امتیاز شدن در نوعی تکنولوژی که به سختی قابل تقلید باشد و حفظ کیفیت در سطح عالی و پیشرو بودن در نوآوری انجام داد.

استراتژی، شناخت آینده و برنامه ریزی برای آن است و ابزاری است که اهداف درازمدت به واسطه آن قابل تحقق می باشد. استراتژی در مفهوم تجاری، فرمولی گسترده است که سازمان برای نیل به موفقیت، به کار می گیرد و برنامه و طرح لازم برای پیروزی در رقابت، به طور کامل و به تفصیل در آن منعکس می شود. تدوین استراتژی یک چالش مستمر است، از این رو، استراتژی در گام اول باید «محور » اصلی فعالیت های سازمان را تأیید کرده و سپس آن چه را که سازمان می تواند انجام دهد، تدوین و فعالیت برنامه ریزی استراتژیک را نهادینه کند. این امر به سازمان کمک می کند تا بهتر رقابت کرده، و موقعیت خود را در بازار تقویت کند.

استراتژی تکنولوژی، به عبارتی به کارگیری، توسعه و نگهداری کلیت دانش و توانایی شرکت است. گرچه تکنولوژی عامل بسیار مهمی به شمار می رود، ولی به تنهایی برای تضمین موفقیت کسب و کار، کافی نیست. کسب و کار موفق، در واقع یک پارچه سازی نوآوری تکنولوژی با تولید، بازاریابی، مالی و نیروی انسانی در راستای تحقق اهداف تعیین شده است. پورتر پیشنهاد می کند که در تدوین استراتژی تکنولوژی، این مراحل طی شود:

1. شناسایی تمامی تکنولوژی، تکنولوژی های فرعی و متمایز کننده زنجیره ارزش.

۲. شناسایی تکنولوژی های سایر صنایع یا تکنولوژی هایی که هنوز مراحل توسعه را می گذرانند و از این ظرفیت بالقوه برخوردارند که در زنجیره ارزش مورد استفاده قرار گیرند.

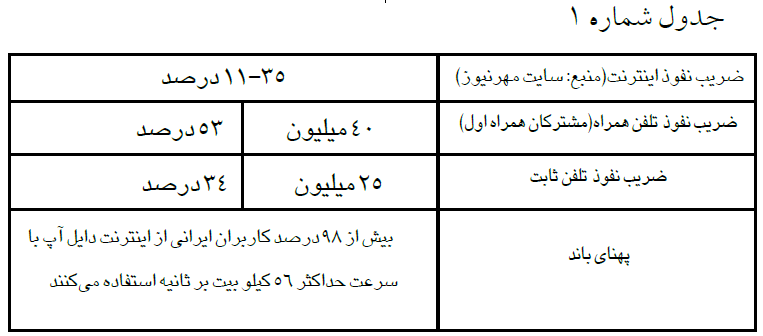

حقیقت بر خلاف واقعیت امری است که لزوماً با برهان های علمی قابل اثبات نیست. در بسیاری موارد حقیقت به نوع نگرش افراد بستگی دارد. در حالی که آ نچه در جهان به صورت عینی دیده می شود، واقعیت نام دارد. حال این سؤال برجا می ماند که حقیقت زیرساخت های فنی بانکداری الکترونیک نزد مدیران بانکی، در شبکه مخابرات کشور چیست؟ آیا نظام بانکی کشور از ظرفیت زیرساخت های مخابراتی موجود توانسته است حداکثر بهره را ببرد؟

با توجه به واقعیت زیرساخت مخابراتی کشور براساس آمار و گزارش های مختلف )جدول شماره 1( نظام بانکی کشور چه قدر توانسته از این امکان در کاهش رجوع مشتری به شعبه بهره مند شود؟

با توجه به تعداد خطوط موبایل و خطوط ثابت سیستم نظام بانکی چند درصد از این زیر ساخت را برای تراکنش های بانکی مورد استفاده قرار داده است؟ آیا فقط باید به دنبال پهنای باند خطوط اینترنت باشیم؟ نظام بانکی کشور چند درصد از تراکنش های بانکی را بر روی خطوط تلفن ثابت برده است؟ این سؤال ها با توجه به چهار مؤلفه تکنولوژی بی ربط نیست.

همان طور که در بسیاری از برنامه های کلان کشور مشاهده می شود ایجاد دولت یا شهر الکترونیک کیی از هدف هایی است که مسئولان برای تحقق آن بسیار تلاش می کنند، این گونه برنامه ها می توانند هم علت تحقق هدف فوق باشند و هم معلول اجرای آن، بدین معنا اگر رسیدن به دولت الکترونیک آرمان باشد پس بانکداری الکترونیک می تواند معلول شمرده شود و در صورتی که بخواهیم از دیدگاه تجارت الکترونیک این موضوع را بررسی کنیم می توان گفت سنگ بنای تحقق دولت الکترونیک و تجارت الکترونیک ایجاد نظام بانکی الکترونیک منسجم، کیسان و یک پارچه است. بنابراین شرایط فوق می تواند فرصت ایجاد درآمد برای سیستم بانکی کشور و ایجاد زمینه هایی در جهت تحقق دولت الکترونیک باشد. چنانچه نظام بانکی کشور بخشی از سرمای هگذاری های خود را معطوف به ایجاد زیر ساخت های فنی در کشور کند می تواند منبع درآمدی خود را به تعداد سازمان های برخوردار از ویژگی دولت الکترونیک افزایش دهد. چنانچه نظام بانکی در کوتا همدت و میان مدت به این راهبرد توجه کند، می تواند در مورد بسیاری از محدودیت های محیطی ایجاد شده برای نظام بانکی، در برابر ذینفعان خود پاسخگو باشد.

مرحله اول اتخاذ راهبرد سرمایه گذاری کلان نظام بانکی کشور در عرصه بیشتر الکترونیکی شدن بخش خصوصی است. مرحله دومی ا بخش تکمیلی استفاده از فرصت های محیطی، مرحله اتخاذ راهبرد رسوخ در فرایندهای سازمان ها است. بدین معنی؛ هر سازمانی برای اینکه کالا یا خدمت خود را بفروشد و یک فعالیت اقتصادی صورت بگیرد نیاز به یک سیستم دریافت و پرداخت دارد از ای نرو نظام بانکی می تواند بیشتر نقش آفرینی داشته و اقدام به شناسایی فرم/مشتری نمایند. همانند قبوض آب که بانک ها با شناسایی آن توانسته اند منبع پولی فراوانی را جذب سیستم خود نمایند. به عبارت دیگر با توجه به محدودیت هایی که از طرف محیط کسب و کار به نظام بانکی وارد می شود، نظام بانکی می تواند با عنوان کارآفرین و سرمایه گذار در فرایند های داخلی سازمان ها، رسوخ و منابع درآمدی بیشتری را برای خود ایجاد کنند.

از جمله پارامترهایی که می تواند به عنوان فرصت سرمایه گذاری جهت گشودن بازارهای جدید درآمدی برای نظام بانکی نام برد، عبارتند از: کمبود سرمایه گذاری بخش خصوصی در حوزه IT ، پایین بودن درصد معاملات تجارت الکترونیک، پایین بودن سرمایه گذاری سازمان ها روی آموزش ، IT پایین بودن درصد استفاده از پرداخت الکترونیک، پایین بودن سرمایه گذاری سازمان ها روی تجهیزات IT و ناتوانی سازمان های الکترونیک در ارائه قیمت قابل رقابت

توسعه بانکداری الکترونیک مزایایی دربر دارد که می توان آن ها را به این شرح برشمرد: فراهم آوردن خدمات بانکی با کیفیت و سرعت بالا، افزایش درآمد کل نظام بانکی، صرف هجویی های مقیاس برای نظام بانکی، آسا نترشدن معاملات و افت هزینه های معاملاتی، ایجاد فرصت های تجاری بیشتر توسط تجارت الکترونیک، کاهش فساد اداری و بوروکراسی در روند کار اداری مبتنی بر کاغذ، دسترسی 24×7 ساعته به خدمات بانکی، بهبود کیفیت زندگی مشتری، کاهش ترافیک شهر و کاهش آلودگی هوا، کاهش هزینه چاپ اسکناس، صرفه جویی در زمان و انرژی، افزایش رضایتمندی مشتریان از طریق ارایه محصولات و خدمات متنوع، افزایش بهره وری عملیاتی، افزایش کارایی و بهره وری منابع انسانی، ایجاد زیرساخت های اطلاعاتی و عملیاتی مناسب جهت تصمیم گیری، بهبود توانایی پاسخگویی به نیازها و تغییرات بازار، افزایش توان ارزیابی عملکرد بانک ها، افزایش قابلیت نظارت بر عملیات بانکی در بانک مرکزی و ایجاد رقابت سالم در صنعت بانکداری

دنیا در حال تغییر است و سرعت این تغییر روز به روز بیش تر می شود. تکنولوژی های جدیدی ظهور م یکنند و معادلات بازرگانی را به هم می زنند. سیستم های مدیریت نیز باید بتوانند با این تغییرات کنار بیایند. از دیدگاه مدیریت فناوری ، تکنولوژی اصل یترین عامل تولید ثروت است و ثروت چیزی بیش تر از پول است که می تواند عواملی همچون ارتقای دانش، سرمایه فکری، استفاده مؤثر از منابع، حفظ منابع طبیعی و سایر عوامل مؤثر در ارتقای استاندارد و کیفیت زندگی را شامل شود. بنابراین آن چه می تواند در مدیریت مؤلفه های تکنولوژی در نظام بانکی کشور مورد توجه قرار گیرد عبارتند از:

سازمان افزا ر:

- ضعف تشکیلات منسجم بین بانکی

- حاکمیت رو کیرد و روش های سنتی بانکداری بر بانک های کشور

- تداخل سیاست گذاری، اجرا و نظارت

- کمبود مراکز تحقیق و توسعه بانکداری

انسان افزار:

- کمبود نیروهای متخصص و مجرب تحقیق و توسعه در بانک های کشور

- بودجه و هزینه مالی برای تربیت نیروی انسانی

سخت افزار:

- گران بودن سیستم های بانکداری الکترونیکی

- دولت ما هنوز در توسعه اینترنت و تلفن همراه به عنوان شاخص های توسعه IT و ICT در داخل کشور دارای مشکلاتی است

- بودجه و هزینه مالی برای تهیه سخت افزار، نر مافزارها و...

اطلاعات افزار:

- کمبود قوانین مدون در ارتباط با بانکداری الکترونیکی

- کمبود تحقیقات کاربردی در زمینه بررسی میزان نیاز جامعه به خدمات بانکداری الکترونیکی و بررسی شرایط اقتصادی و اجتماعی جامعه در پذیرش آن

- ترس مدیران سازمان های دولتی نسبت به از دست دادن موقعیت فعلی

- فقدان قانون نقل و انتقالات الکترونیک پول

- پایین بودن خدمات اطلاع رسانی حرفه ای در خصوص سازو کار خدمات الکترونیکی

تعامل

نقطه عطف تعامل در شک لگیری بانکداری نوین کشور، ایجاد شبکه تبادل اطلاعات بین بانکی است که عبارتنداز:

- راه اندازی شبکه تبادل اطلاعات بین بانکی، موسوم به شتاب

- تسویه بین بانکی، رفع مغایرات، آمار عملکرد شبکه بانکی در زمینه کارت، خودپرداز، پایانه فروش و پایانه شعب ازجمله عملیات و فعالیت های قابل پیگیری در شبکه و مرکز شتاب است.

- راه اندازی نظام های ساتنا، پایا و... مسیریابی تراکن شها و هدایت نظام کار تبانک مربوطه، ثبت تراکنش ها و وقایع سیستم، ایجاد تراکنش اصلاحیه درصورت عدم انجام تراکنش اصلی و تسویه پایان روز بین بانک های عضو شبکه تبادل اطلاعات بانکی و...

یکپارچگی

درحالی که نقطه عطف مرحله تعامل، راه اندازی شبکه تبادل اطلاعات بین بانکی، موسوم به شتاب است. مرحله یکپارچگی اهمیت بیش تری پیدا می کند. در این مرحله که گویا در مرحله آغازین راه قرار دارد؛ ضرورت کار تیمی سیست مهای بانکی کشور بیشتر احساس می شود. با این توصیف که با محوریت بانک مرکزی مقدماتی فراهم آید تا کلیه خدمات الکترونیک نظام بانکی به صورت «شبکه واحد بانکی » درآید و به جای اینکه هر مشتری برای دریافت خدمت در مقابل یک بانک قرار گیرد بتواند از خدمات نظام بانکی یک پارچه و فراگیر بهره مند گردد. و این نیازمند تهیه پروتکل هایی است که حداقل کلیه خدمات نظام بانکی را به صورت استاندارد تدوین کند.

تعامل

با این همه موانعی نیز بر سر راه توسعه این نوع بانکداری هست که موانع فنی آن عبارتند از: مطلوب نبودن پهنای باند، ضعف سازمان ها در پشتیبانی الکترونیک، پایین بودن میزان خدمات دولتی، پایین بودن میزان تعاملات شبکه ای بین دولت و سازمان ها و نظام مالی، پایین بودن کارایی کارت های اعتباری، پایین بودن ضریب نفوذ اینترنت، کافی نبودن مراکز ارایه دهنده خدمات اینترنت و پایین بودن ضریب نفوذ رایانه ها

در این مقاله سعی شد موضوع «تحول نظام بانکی کشور در مقوله های چشم اندازها، فرصت ها و چالش ها » با رو کیردی متفاوت مورد بررسی گیرد. آن چه در چشم انداز مورد توجه قرار گرفت، افقی است که نهادهای رسمی کشور برای نظام مالی متصور می شوند و با قانونی کردن آن، راه را برای صنعت بانکداری هموار می سازند و نظام بانکی با توجه به این فرصت می تواند انرژی مضاعفی را به سیستم مدیریتی خود تزریق کند. در مبحث فرصت ها آ نچه مورد توجه قرار گرفت فرصت های سرمایه گذاری و مدیریت درستِ هزینه های فرصت در سرمایه گذاری و نقش کارآفرینی نظام بانکی در قبال سازمان های دیگر می باشد. که چه طور نظام بانکی کشور می تواند به عنوان کارآفرین در حوزه های غیر بانکی ایفای نقش کند. دیگر عاملی که به عنوان چالش به آن نگریسته شد مدیریت مؤلفه های تکنولوژی بوده است. و علت کندی و ناهماهنگی توسعه فناوری در نظام بانکی کشور در چرخه عمر و مؤلفه های تکنولوژی مورد کنکاش قرار گرفت. مدیران نظام بانکی کشور ناگزیرند اصل هم زمانی در مدیریت مؤلفه های تکنولوژی را رعایت کنند. در حال حاضر استراتژی غالب بانک ها «استراتژی توسعه شعب » می باشد. در حالیکه نظام بانکی کشور می تواند خلأ کمبود شعب را با توسعه و گسترس شعب مجازی و توجه به مؤلفه های تکنولوژی جبران کند. توجه به مؤلفه های تکنولوژی و مدیریت هوشمندانه آن مانع از توسعه روز افزون شعب فیزیکی در این صنعت می شود. به تجربه مشاهده شده تکنولوژی های زیادی خریداری می گردد ولی نظام بانکی دربهکار گیری آن دچار مشکلات عدیده ای می باشند. این مشکلات یا به مؤلفه های درون سازمانی برمی گردد و انطباق ندارد و یا اینکه این تکنولوژی نتوانسته با مؤلفه های تکنولوژیکی برون سازمانی منطبق گردد.

*این مقاله در بیستمین همایش بانکداری اسلامی ارائه شده و آقای داور دیرمینا مسئول اداره مطالعات و تحقیقات بانک مهر اقتصاد در تدوین آن همکاری داشته اند.

** فهرست منابع و ماخذ، در دفتر نشریه نگهداری می شود و دردسترس علاقه مندان قرار می گیرد.

تافلر معتقد است انسان ها در قرن 20 دارای «شغل سوم » می باشند. )اشاره به وظایفی که سازمان ها بنا به ارتقای تکنولوژی به مشتری تحمیل میکنند( ]آلوین تافلر و هیدی تافلر، 1388 [ برای اینکه مشتری از برخی خدمات بهره مند شود مجبور است فرایند دریافت خدمت را خود به انجام برساند. به عنوان مثال چنانچه فردی نیاز به وجه نقد داشت، می بایست برای دریافت به شعبه بانک مورد نظر مراجعه و پول را از تحویلدار شعبه دریافت می کرد، در حالیکه در عصر حاضر با توجه به ارتقای تکنولوژی این فرد با مراجعه به نزدیک ترین دستگاه خودپرداز وجه نقد را دریافت می کند.آیا بانک ها می توانند خدمت های جدیدی غیر از پرداخت قبوض و عوارض... را در سیستم خدمات نوین خود تعریف نمایند؟ چرا سایر وظایف تحویلدار که در روز به انجام می رساند )دریافت اقساط و....( به شرط فراهم آورد فناوری مناسب به مشتری واگذار نمی شود؟ در حالیکه کارمزدهای بانکی و به ویژه کارمزد خدمات نوین می تواند منبع جدید درآمدی بانک ها باشد، راه حل کجاست؟ آیا فناوری های جدید امکان بهره مندی بهتر مردم از خدمات روزمره را فراهم نمی کند؟ آیا در مدیریت مؤلفه های تکنولوژی در نظام بانکی دارای سوء مدیریت هستیم؟ این ها سؤالاتی هستندکه خواننده می تواند در حوزه کاری خود برای آن پاسخ های مناسبی پیدا کند.

بانکداری الکترونیک در ایران با همه فراز و نشی بهایی که داشته است تقریباً در یک چرخه چهار مرحله ای در حرکت بوده است. شکل شماره 1 این چرخه را به عنوان چرخه عمر بانکداری نشان می دهد.

ضرورت ایجاد تجارت و به خصوص بانکداری الکترونیکی منوط به تصویب برخی از قوانین و سیاست هایی است که از طرف مبادی ذی ربط تهیه می شود از قبیل برنامه های چهارم و پنجم توسعه کشور، مصوبه های شورای پول و اعتبار، بانک مرکزی و... به عنوان مثال برنامه پنج ساله پنجم توسعه کشور در بخش نظام اداری و مدیریت به صراحت به این موضوع پرداخته است:

به منظور توسعه و تقویت نظام بانکداری اقدا مهای زیر انجام می شود:

الف( استقرار کامل سیستم بانکداری متمرکز و تبدیل کلیه حسابه ا اعم از سپرده اشخاص و تسهیلات به حسابه ای متمرکز توسط بانک ها با رعایت استانداردها و دستورالعمل های بانک مرکزی.

ب( ایجاد و بهره برداری مرکز صدور گواهی الکترونیکی برای شبکه بانکی از طریق تعامل با مرکز صدور گواهی الکترونیکی کشور توسط بانک مرکزی جمهوری اسلامی ایران، به منظور افزایش امنیت تبادل اطلاعات الکترونیکی.

همچنین می توان تأکید بانک مرکزی در بسته سیاستی و نظارتی سال 1388 بر تأسیس بانک های مجازی را فعالیتی دیگر در عرصه سیاست گذاری این حوزه برشمرد.

این موارد فوق از مصدا قهای سیاس تهای کلی کشور در جهت سرعت دادن به گسترش بانکداری الکترونیک به شمار می آیند و نظام بانکی کشور می تواند به آن ها اتکا کند.

ثبت نظر