Fa

Fa En

En

رسیدگی واعتبار دهی معاملات الکترونیکی

امروزه یکی از مهمترین تغییرات محیط اقتصادی پدیدهای تحت عنوان تجارت الکترونیک میباشد.از آنجا که در محیط الکترونیک اغلب شواهد ومدارک فقط به صورت الکترونیک در دسترس خواهد بود، اعتبار دهی و رسیدگی به این مدارک وشواهد با استفاده از شیوه ها ی سنتی مشکل به نظر می رسد از این رو تغییر در رویه های گذشته حسابرسی احساس می شود .تجارت الکترونیک به عنوان یکی از پیامدهای فناوری اطلاعات برای حسابرسان واستفاده کنندگان از اطلاعات مالی دارای فرصت ها و تهدیدهایی است دراین مقاله تلاش شده است این فرصتها وتهدیدها مطرح گردیده و در نهایت اهمیت وچگونگی حسابرسی مستمر به عنوان یک از راهکارهای اعتبار دهی به اطلاعات ومدارک تجارت الکترونیک مورد بررسی قرار گیرد.

منبع :www.Prozhe.com

تجارت الکترونیکی از طریق اینترنت در سالهای اخیر بسیار افزایش یافته است. بسیاری از سازمانها، سیستم های تجارت شرکت به شرکت (BZB) و شرکت به مصرف کننده (BZC) را با استفاده از تجهیزات اینترنتی راه اندازی کرده اند . رقابت و موقعیت نیروهایی هستند که افراد را به این سوق داده و موجب پیشرفت این نوع تجارت می شوند. اما رشد سریع در زمینه پیشرفت تکنولوژی جدید، زمینه ایجاد مشکلات و افزایش اهمیت برخی مشکلات قدیمی تر را فراهم می نماید.

اینترنت موجب تسهیل ارتباطات از طریق ایمیل می شود. امروزه ایمیل به عنوان معیار میزان پیشرفت و پاسخگویی برای تقریباً هر سازمانی محسوب می شود. به همین صورت، وب سایت ها و موتورهای جستجو، معیاری را برای ارائه اطلاعات در مورد یک سازمان و تولیدات و خدمات آن ایجاد می کنند. و در بسیاری موارد، وب سایت وسیله ای برای ارائه اطلاعات و معرفی محصولات و خدمات محسوب می شود.

برای مفید واقع شدن لازم است اطلاعات، منتشر ودر دسترس قرارگیرد، البته در دسترس قرار گرفتن ممکن است خطراتی نیز دربرداشته باشد. ویژگی دنیای رقابت این است که در زمان و مکانی که اطلاعات مورد نیاز باشند، از طریق برقراری ارتباط می توان به آن دسترسی پیدا کرد و همین امر امروزه موجب گسترش تجارت الکترونیک شده است. به دلیل اینکه سازمانها از طریق اینترنت و سایر شبکه های عمومی با یکدیگر ارتباط دارند، تولیدکنندگان، مشتریان و مشترکین تجاری نیز با استفاده از این شبکه ها به سازمانها و تقریباً همه افراد دیگر در سرتاسر جهان دسترسی دارند. برقراری ارتباط از طریق اینترنت موجب می شود تا اطلاعات با خطر مواجه شده و کنترل این مخاطره از عهده سازمان خارج شود.

در دنیای جدید، هر کاری که یک سازمان یا دولت با تکنولوژی اطلاعات انجام می دهد، بخشی از زیرساخت اطلاعات جهانی می باشد. سازمانها لازم است زیرساخت های خود را با استاندارد بسیار بالایی ایجاد نمایند. بر قراری ارتباط با مولفه های ضعیف زیرساخت سازمان موجب می شود تا سازمان شما و نیز سازمان های همجوار دچار مخاطره شوند. شهروندان مسئول، فقط با مولفه های صوتی زیرساخت سازمان سروکار دارند. در این شرایط درگیرانه حسابرسان در حصول اطمینان از امنیت اطلاعات و سیستم های عامل در ارتباط با اینترنت اهمیت خود را نشان می دهد.

تجارت الکترونیک مخاطرات مربوط به خود را دارد. اخیراً در تحقیقی که1600 متخصص امنیت و فناوری اطلاعات در 50 کشور جهان انجام دادهاند؛مشاهده شد که شرکتهای دارای ارتباط الکترونیک 3 برابر سایر شرکتها در معرض از بین رفتن اطلاعات، سرقت اطلاعات و دسترسی افراد غیر مجاز به اطلاعات قرار دارند.

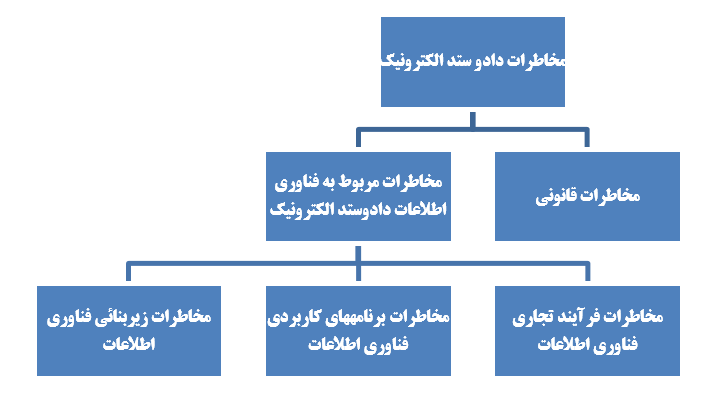

فدراسیون بینالمللی حسابداری در سال 2002 خطرات مربوط به دادوستد الکترونیک را به دو گروه خطرات مربوط به فناوری اطلاعات دادوستد الکترونیک[1]و خطرات قانونی دادوستد الکترونیک[2]

طبقهبندی کرداین طبقه بندی در شکل زیر آمده است.

شکل 1 بیانگر انواع مخاطرات مربوط به دادوستد الکترونیک میباشد:

در ادامه خطرات مربوط به فن آوری اطلاعات و دادو ستد الکترونیک شرح داده می شود.

- 1. مخاطرات زیربنائی فناوری اطلاعات ، مربوط به مناسب بودن ساختار فناوری بهکار گرفته شده برای پردازش اطلاعات است. نمونههائی از این مخاطرات به شرح زیر است:

الف) ارزیابیهای نادرست امنیت فیزیکی که از سرقت، دسترسی غیر مجاز یا افشاء نادرست اطلاعات پیشگیری نمیکند.ب) آسیب پذیری به گرمای بالا، آتش و سایر خطرات فیزیکی. ج)طراحی و فرآیندهای ناکافی یا نادرست اضطراری. د)فقدان فرآیندهای پشتیبان به اندازه کافی. ه)پیکربندی و بررسی ناکافی دیوارهای آتش[1] (موانع)در برابر تلاشهای غیر مجاز و مخفی کردن ناکافی.

- 2. مخاطرات مربوط به برنامههای کاربردی فناوری اطلاعات از قبیل:

الف) اشکالات و خطاهائی در استفاده از فناوری اطلاعات. ب) تغییرات ناموزون یا اثبات نشده در برنامه. ج)طراحی ناکافی دادهها. د)پردازش و کنترلهای خروجی در استفاده از فناوری اطلاعات. ه)فرآیندهای ناکافی در اطمینان از امنیت نرمافزار.

- 3. مخاطرات مربوط به فرآیند تجاری فناوری اطلاعات از قبیل:

الف)عدم شفافیت جریان دادهها. ب)ترکیب ناکافی سیستمها یا عدم رفع نقص. ج)تعیین فرآیندهای کنترل در فواصل بین فرآیندهای فرعی.

ریسک قانونی دادوستد الکترونیک: یکی از مسئولیتهای مدیر اطمیناندهی از اجرای قوانین و مقررات در شرکت است. با توجه به تفاوت قوانین و مقررات از کشوری به کشور دیگر و عدم امکان تجمیع بین آنها، استفاده از دادوستد الکترونیک میتواند مخاطرات و هزینههای زیادی را متوجه شرکت سازد. برخی از این تفاوتها میتواند شامل: تفاوت در قوانین و مقررات مربوط به دارائیهای نامشهود مانند حقامتیاز، حق انتشار و علائم تجاری–عقد قرارداد با ارائهدهندگان خدمات اینترنتی و مالکیت نرمافزارهای خریداری شده، باشد.

مدیریت موظف به سازگاری فعالیتهای برنامهریزی شده با قوانین مربوط به آن منطقه میباشد. ثابت شده است که ثبت قانونی موسسه، مبنای عملیات، منبع کالاها و خدمات و مشتریان در کشورهای مختلف، متفاوت است(ابوموسی2004).

حسابرسان باید ریسکهای ممکن را که منجر به سوءاظهارات در صورتهای مالی میشود، شناسائی و ارزیابی کنند..بولتن 3/2001 "دانش تجربی، شناسائی و ارزیابی ریسک و مهارتها و دانش خاص" به بیان این موضوعات میپردازد. در ضمیمه این بولتن موارد زیر به عنوان موضوعات قابل توجه در محیط تجارت الکترونیک اشاره شده است:

الف- سیستم حسابداری و سیستم کنترلهای داخلی

ب- حجم، سرعت و ماهیت مبادلات پردازش شده

ج- نیازهای قانونی و حقوقی که موسسه باید آنها را رفع کند.

د-رویه های حسابداری که موسسه آنها را اختیار کرده است.

أ. ه - توجه به اینکه آیا موسسه یک موسسه دایر است ( توجه به تداوم فعالیت موسسه)

اهداف حسابرسی تجارت الکترونیک: حسابرس سیستمهای اطلاعاتی باید وسعت عمل و هدف بررسی تجارت الکترونیک را صریحاً مشخص کرده و با صاحبکار در میان بگذارد. استفاده از سایر متخصصین نیز باید بسته به نیاز به اطلاع صاحبکار برسد.

طبق بیانیه حسابرسی تجارت الکترونیک اهداف اولیه زیر را در بردارد:

1- تائیددریافت، تولید و فاکتورکردن صحیح تمام سفارشات آنلاین درثبتهای حسابداری و

2- ارزیابی کنترل دسترسی به قلمروهای اختصاصی افراد[2]

علاوه بر این دو مورد، اهداف ثانویه زیر نیز به عنوان اهداف اصلی تجارت الکترونیک آورده شده است:

1- تحلیل روند سفارشات برخط (online)

2- شناسائی مشتریان از دست رفته

3- اثبات مقادیر شارژ شده به تبلیغات دیگران بر روی وبسایت شرکت

4- تحلیل ترافیک میزبان وب در اثبات دعاوی مدیریت درخصوص قابلیت دسترسی

5- ثبات و موفقیت وبسایت

6- ارزیابی کارآئی واطمینان دیسک پشتیبان شرکت

که تمامی این اهداف برای شرکت ارزش افزوده ایجاد میکند.

برای نیل به اهداف مذکور، حسابرسان باید ماهیت اطلاعات الکترونیک و نحوه دسترسی به دادههای مربوط به آن را دریابند.

کنترل و نظارت مستمر[1]

بررسی مستمر مانیتوری سیستم ها و شبکه ها می تواند بعنوان یک نتیجه ضمنی در زمینه افزایش درخواست برای دسترسی فوری و مستمر به اطلاعات معتبر توسط مدیر، صاحبان سازمان، سرمایه گذاران و نظم دهندگان همه انواع سازمانها مطرح باشد. امکان دسترسی و علاقه به برقراری ارتباطات الکترونیکی و نیز نیاز به اطلاعات معتبر و همچنین خدمات بیمه در این زمینه گرایش به جانب ارتباطات الکترونیکی را بیشتر نموده است.

سیستم های حسابداری منسجم به سرعت در حال رواج بوده و بزودی به عنوان اصلی برای انتظارات به جا در مورد دسترسی به اطلاعات اقتصادی درخواهند آمد. گزارشهای مالی فوری و دسترسی به اطلاعات جهت مقایسه و تجزیه و تحلیل بعنوان نتیجه فرعی جهت درخواستهای پیوسته در راستای همه حوزه های تجارت و صنایع محسوب می شوند، که از ترکیب اطلاعات عملی و اقتصادی در بانکهای اطلاعاتی پیوسته و گزارش مدیریت حاصل می شود. تجلی استانداردهایی مانند زبان جامع افزایش بها (XML) و نیز زبان جامع گزارش تجاری مرتبط(XBRL) نیز می توانند جهت افزایش انتظارات در مورد دسترسی به اطلاعات و بیمه مربوط به پیوستگی آن، کمک کننده باشد.همچنانکه قبلاً توضیح داده شد، پیشرفت در زمینه بررسی اطلاعات و تجزیه و تحلیل آنها هم با توجه به افزایش روزافزون درخواست ها برای اطلاعات به موقع و درست و هم با توجه به پیشرفت در زمینه تکنولوژی و نقش آن در علوم، توانایی ها، و به موقع بودن بررسی مانیتوری و سیستم های تجزیه و تحلیل افزایش پیدا کرده است. سیستم های بررسی مانیتوری مداوم تازه نیستند، اما نمی توان آنها را کاملاً گسترده و همه گیر نیز تلقی نمود. اما پیشرفت در سیستم ها و افزایش توقعات در زمینه در دسترس بودن اطلاعات متضمن آن است که بررسی مانیتوری مستمر و سیستم های حسابرسی در آینده نزدیک بصورت مقررات درآیند نه استثنائات .

به منظور اطلاعرسانی بهموقع و مفید برای استفادهکنندگان، حسابرسان باید امنیت، صحت و اعتبار اطلاعات مالی را بهموقع تضمین کنند. اما حرفه حسابرسی در تامین نیازهای اطلاعاتی کاربران آنلاین اطلاعات مالی، کند شده است. بدین منظور مفهومی جدید در حسابرسی با عنوان حسابرسی مستمر ایجاد شده است.

انجمن حسابداران خبره کانادا[2]حسابرسی مستمر را روشی تعریف میکند که حسابرسان مستقل را قادر میسازد که توسط مجموعه گزارشات حسابرسی که همزمان یا کمی بعد از وقوع رویدادی منتشر میشود، تعهد کتبی در یک موضوع معین مبنی بر صحت آن رویداد یا موضوع را ارائه دهند.

برخی از کاربردهای حسابرسی مستمر در تجارت الکترونیک به شرح زیر است (مدرس و دیلمی1383):

1- اطمینان بخشی مستمر درباره معتبر، کامل و غیر قابل رد بودن مبادلات تجارت الکترونیک

2- اطمینان بخشی مستمر درباره کنترلهای موجود در سیستمهای تجارت الکترونیک

3- اطمینان بخشی مستمر درباره اجرای مفاد قراردادهای بدهی

4- اطمینان بخشی مستمر درباره امنیت وبسایتهای دربرگیرنده گزارشهای حاوی اطلاعات با اهمیت برای تصمیمگیری

5- اطمینان بخشی مستمر درباره اثربخشی کنترلهای موجود در پایگاههای اطلاعاتی که برای تجارت الکترونیک و سایر اهداف در دسترس عموم قرار دارند.

بر طبق رهنمود وب[3] که توسط انجمن حسابداران رسمی آمریکا منتشر شده است، حسابرسان در صورتی میتوانند حسابرسی مستمر را انجام دهند که اغلب اطلاعات فقط به شکل الکترونیک دردسترس باشد. در حسابرسی مستمر قابلیت اتکای سیستم باید بیشتر باشد، زیرا حسابرس زمان کمی برای رویاروئی با نابسامانیها و اشتباهات دارد (مدرس و دیلمی1383).

مقایسه حسابرسی مستمر با حسابرسی سنتی[4]: هم حسابرسی مستمر وهم حسابرسی سنتی هر دو جزء خدمات اطمینان دهی[5]محسوب میشوند.یعنی هر دو به دنبال افزایش کیفیت اطلاعات یا محتوای اطلاعاتی در جهت بهبود تصمیمگیری میباشند. شباهت دیگر این دو حسابرسی اقلام تحت پوشش هستند یعنی هر دو، صورتهای مالی اساسی (شامل:ترازنامه، صورتحساب سود وزیان، صورت حقوق صاحبان سهام و صورت جریانات نقدی) را تائید مینمایند و دیگر تشابه آنها در استفاده از اصول پذیرفته شده حسابداری به عنوان معیار صحت است.

حسابرسی سنتی عمدتاً در سیستمهای اطلاعاتی کاغذی انجام میشود اما حسابرسی مستمر را فقط زمانی میتوان انجام داد که بیشتر اطلاعات به شکل الکترونیک موجود باشد. دیگر اینکه حسابرسی مستمر را معمولا یکبار در سال که مستلزم زمان و برنامهریزی و همکاری زیاد شرکت است، انجام میدهند اما حسابرسی مستمر در فواصل زمانی کوتاه و یا حتی فوراً قابل انجام است.

ویژگیهای حسابرسی مستمر: مهمترین مزیت حسابرسی مستمر ارائه گزارشات بهنگام درباره اطمینان از صحت صورتهای مالی برای استفادهکنندگان است. از دیگر مزایای آن میتوان به کاهش هزینههای حسابرسی در طول زمان، رضایت استفادهکنندگان و کمک به تصمیمگیری و... اشاره کرد.

باید توجه داشت که حسابرسی مستمر دارای محدودیتهائی نیز میباشد که از جمله آنها فقدان استانداردها و دستورالعملهائی مدون و کامل جهت انجام حسابرسی، می باشد.

فناوری نوین اطلاعات به دلیل ویژگیهای خاص خود، زمینه ساز مخاطرات تازه ای برای سازمانها است. ویژگیهای ذاتی سیستمهای ماشینی، عملا تهدیدات تازه ای را متوجه منابع شرکتها بویژه منابع باارزش اطلاعاتی آنها ساخته است. (عرب مازار یزدی، 1382) بنابراین تجارت الکترونیک که یکی از مهمترین پیامدهای فن آوری اطلاعات است با مخاطراتی مواجه خواهد بود که در جدول شماره 1 آمده است

جدول 1 – مخاطرات سیستم های رایانه ای (رامنی، استین بارت، 2000)

|

نوع تکنیک یا روش تقلب |

شرح عملیات |

|

شکستن موانع دسترسی |

هرگونه دسترسی و استفاده از سیستم های رایانه ای که معمولا به کمک رایانه شخصی و از طریق شبکه هاب رایانه ای از راه دور انجام می شود، سدشکنان (رخنه گران) در واقع سارقینی هستند که دارای انگیزه ها بدخواهانه هستند. |

|

دستکاری داده ها |

تغییر داده ها پیش از ورود به سیستم یا حین ورود به آن و یا پس از ورود داده به سیستم به قصد حذف، تغییر یا اضافه کردن داده های کلیدی سیستم. |

|

نشت داده ها |

هرگونه کپی غیرمجاز از داده های شرکت و فایلهای آن |

|

تهاجم از طریق اینترنت |

مهاجم با ارسال بمب های پستی که توان تولید صدها پیغام الکترونیک را در ثانیه دارد همه فضای اختصاص داده شده به صندوق پستی را پر می کند و آنرا از کار می اندازد. |

|

شنود (استراق سمع) |

شنیدن صدا یا داده های در حال انتقال (شنود و ضبط) |

|

گمراه سازی پستی |

ارسال پیغام و وانمود به اینکه پیغام توسط فرد دیگری فرستاده شده است. |

|

تهدید پستی |

ارسال پیغام های تهدید آمیز و وادار کردن افراد به اعمال مورد نظر |

|

سرقت اطلاعات |

دسترسی غیر مجاز به اطلاعات و استفاده از رایانه های مقصد که معمولا به کمک رایانه های شخصی و از طریق شبکه انجام می شود. سارقین قصد انجام اعمال تخریبی ندارند. |

|

گمراه سازی اینترنتی |

استفاده از اینترنت و امکانات آن به قصد انتشار اطلاعات دروغ و گمراه کننده در مورد شرکتها. |

|

تروریزم اینترنتی |

استفاده از اینترنت برای ایجاد اختلال در تجارت الکترونیک و تلاش در جهت نابود کردن شرکتها و روابط میان افراد |

|

بمب های ساعتی |

برنامه هایی که تا زمان مقرر مخفی می مانند و در راس موعد مقرر نسبت به انهدام برنامه ها، داده ها یا هردوی آنها اقدام می کنند. |

|

تهاجم با قیافه مبدل |

فرد خلافکار با وانمود کردن خود به عنوان یککاربر مجاز از همه خدمات و مزایایی که کاربر مجاز برخوردار است، بهره می برد. |

|

کشف رمز عبور |

فرد خلافکاری که به هرشکل موانع امنیتی سیستم را پشت سر گذارده، نسبت به دزدیدن فایلهای حاوی رمز عبور معتبر و کشف آن و سپس استفاده از آنها برای دسترسی به کلیه منابع سیستم نظیر برنامه ها، فایلها و داده ها اقدام می کند. |

|

سواری بر پشت خط ارتباطی (سواری بر شانه کاربر مجاز) |

وصل شدن غیرمجاز یا رخنه به خط ارتباط داده ها و سوار شدن بر ارتباط یک کاربر مجاز پیش از آنکه او وارد سیستم شود. بدین سان کاربر مجاز بی آنکه خبر داشته باشد فرد خلافکار را بر شانه های خود سوار می کند و او را وارد سیستم می کند. |

|

گرد کردن ارقام |

رایانه معمولا در محاسبات ریالی (مثلا محاسبه بهره) ارقام را تا تعداد معینی اعشار، مثلا دو رقم برای دلار) گرد می کند. این فرصت خوبی است که از باقیمانده های بظاهر ناچیز حاصل از این گرد کردن ها استفاده شود و انبوهی از آنها به حساب یک خلافکار واریز گردد. |

|

تکنیک سالامی |

مقادیر بسیار ناچیزی از پول در طول دوره ای از زمان دزدیده می شود. مثلا هزینه ها هربار به اندازه درصد یا کسر ناچیزی افزایش می یابد و این افزایش ها در یک حساب مجازی تلنبار می شود و بعدا توسط فرد خلافکار به جای امنی منتقل می گردد. |

|

جستجو در سطل آشغال |

دسترسی به اطلاعات محرمانه از طریق جستجوی صبورانه اسناد و مدارک شرکت، روش جستجو در خرت و پرت ها از جستجو در سطلهای زباله رایانه ای (محل نگهداری کاغذهای بازله خروجیهای رایانه ای یا کاربن های دور ریخته شده خروجیهای رایانه ای محرمانه) تا جستجو در محتویات حافظه رایانه را در برمی گیرد. |

|

مهندسی اجتماعی |

مهاجم خلافکار با استفاده از حقه های روانشناسی اجتماعی، یک کارمند را تخلیه اطلاعاتی می کند و بدین وسیله راه ورود به سیستم رایانه ای را کشف می کند. |

|

سرقت ادبی نرم افزار |

کپی کردن نرم افزار بدون رعایت حق ناشر یا دریافت مجوزی از او استفاده غیر مجاز از برنامه های خاص سیستمی برای نادیده گرفته شدن کنترلهای عادی سیستم و اقدام به اعمال غیرقانونی. |

|

ورود از در مخفی |

مهاجم از طریق درپشتی (مخفی) یا محل رخنه وارد سیستم می شود و عملا هیچیک از موانع کنترل عادی بر سر راه او وجود ندارد. |

|

اسب تروا |

اسب تروا چیزی جز استفاده از دستورالعملهای غیرمجاز رایانه ای که در داخل یک برنامه مجاز تعبیه شده نیست. بنابراین با ظاهر یک برنامه عادی و شناخته شده، دستورالعمل های خلاف اجرا می شود. |

|

ویروسهای رایانه ای |

یک برنامه کوچک رایانه ای که خود را به نرم افزار می چسباند، خود را تکثیر می کند و در بین سایر سیستم ها یا فایلها منتشر می سازد. کار ویروس تخریب منابع رایانه ای یا نایش پیامهایی روی نمایشگر است. |

|

شماره گیری تهاجمی |

مهاجم با نوشتن یک برنامه رایانه ای و استفاده از خطوط تلفن به دنبال یک مودم بیکار می گردد. برای این کار گاه هزاران شماره تلفن را بررسی می کند. فرد خلافکار با اتصال به مودم یافت شده، وارد سیستم می شود، رایانه شخصی مرتبط با این مودم را به تصرف خود درآورده و از طریق آن وارد شبکه ای می شود که رایانه مزبور به آن مرتبط است. |

|

کرم رایانه ای |

کرمهای رایانه ای مثل ویروسها هستند با این فاوت که برنامه هایی مستقل هستند و نه تکه برنامه ای که خود را به یک برنامه اصلی بچسبانند. بنابراین نیازی به برنامه میزبان ندارند. کرم رایانه ای می تواند خود را تکثیر کند و مستقیما خود را وارد سایر سیستمها سازد. در بیشتر موارد کرمها اقدام به پرکردن حافظه اصلی رایانه (خوردن حافظه) کرده و عملا با اشغال میز کار رایانه آنرا ار کار می اندازد. کرمها طول عمر زادی ندارند اما در موقع فعالیت خود بسیار مخربند. |

پیادهسازی تجارت الکترونیک، ابزار و تکنیکهای جدیدی برای کاهش هزینهها، ارتباط موثرتر، افزایش فروش و بهبود کارآئی و اثربخشی عملیاتی در اختیار سازمانها قرار میدهد. یکی از اثرات و مزایای تجارت الکترونیک کمک به جهانی شدن[1] است. تجارت الکترونیک نیاز به مکان و زمان خاصی ندارد و هرکس در هر زمان و مکانی میتواند با استفاده از آن نیازهای اطلاعاتی خود را برآورده کند.

برآورد میشود که در آیندهای نزدیک 70% اقتصاد آمریکا توسط تجارت الکترونیک شکل گیرد. با این رشد استفاده از تجارت الکترونیک میتوان شاهد بود که تا چند سال آتی کلیه مبادلات در کشورهای توسعهیافته به صورت الکترونیک انجام شود. این موضوع، حسابرسان را برآن میدارد تا در مورد تاثیر پیادهسازی تجارت الکترونیک بر مشتریان، نحوه عمل و نحوه حسابرسی صورتهای مالی بیشتر مطالعه و تحقیق کنند.

یکی از خصوصیات تجارت الکترونیک مبادله الکترونیک دادههاست. برای ایجاد یک محیط کنترل شده جهت انجام مبادلات الکترونیکی نیاز به تشریک مساعی بین حسابرسان مالی، حسابرسان عملیاتی و حسابرسان فناوری اطلاعات است. دانش فناوری اطلاعات در بازار آینده برای حسابرسان صورتهای مالی مزایای منحصر به فردی را در بردارد. بسیاری از شرکتهای حسابرسی خدماتی بجز اعتباردهی (از قبیل: طراحی و پیادهسازی نرمافزارهای تجارت الکترونیک، ترکیب با سیستمهای حسابداری و میزبانی وبسایت مشتریان) را انجام داده و میدهند(ابوموسی2004).

مزایاومعایب تجارت الکترونیک در جدول2 آمده است

جدول2- مزایا و معایب تجارت الکترونیک

|

مزایا |

معایب |

|

1- افزایش فروش و درآمد |

1- تاثیر ناشناخته آن بر روابط اجتماعی انسان |

|

2- افزایش سطح رفاه زندگی مردم از طریق ایجاد اشتغال |

2- تسلط زبان و فرهنگ انگلیسی در دراز مدت |

|

3- بهبود کیفیت محصولات و خدمات از طریق افزایش رقابت |

3- ورشکستگی شرکتهای کوچک |

|

4- کاهش هزینه های تبلیغات، کاهش قراردادهای بی مورد، جلوگیری از آلودگی هوا و اتلاف زمان |

4- قرار گرفتن سهام کارخانجات داخلی در سیطره سرمایه گذاران خارجی با حداقل بهاء ممکن |

|

5- افزایش ارتقاء مستمر تجارت و سرمایه گذاری |

5- محدودیت در تحریک حواس پنج گانه، مثلا امکان لمس جنس پارچه از طریق وب نیست. |

یک از الزامات توسعه اقتصادی وجود اطلاعات شفاف ومطمئن است. حسابرسان با دانش و تجربه خود قادر به ایجاد چنین فضائی میباشند.بیش از صد سال است که حسابداران حرفهای خدمات حسابرسی و اعتباردهی[1]را ارائه میدهند.

امروزه حسابرسی نقش مهم و حساسی در جوامع به عهده دارد. یکی از نقشهای حسابرسی ایجاد ارزش افزوده برای شرکت از طریق کاهش هزینه جذب سرمایه و یا افزایش در قیمت سهام شرکت است. با توجه به اهمیت حسابرسی، توجه به خطرات مربوط به حسابرسی نیز ضروری به نظر میرسد. یکی از این چالشها ، گسترش تجارت الکترونیک[2] میباشد.

حسابرسی را بازرسی جستجو گرانه مدارک وسایر شواهد زیر بنای گزارشات مالی نامیده اند. حسابرسان بابررسی مدارک پرسش وجستجو از مدارک داخل وخارج شرکت واجرای سایر روشهای رسیدگی ، شواهد لازم را برای تعیین مطلوبیت وقابلیت اتکاء صورتها ی مالی گرد آوری می کنند .

از انجا که فناوری اطلاعات وتجارت الکترونیک اطلاعات گوناگونی در اختیار کاربران قرار میدهد نیاز به صورتهای مالی سنتی کاهش یافته و در نتیجه کفایت حسابرسی سنتی نیزمورد تردید است.

فناوریهای مربوط به تجارت الکترونیک، فرآیندهای خرید،فروش، ارائه خدمات به مشتریان و حتی نحوه سرمایهگذاری در شرکتها را تحت تاثیر قرار میدهد(ابوموسی2004). در نتیجه فناوری اطلاعات، نحوه تهیه، حسابرسی و استفاده از صورتهای مالی را تغییر میدهد. این تغییرات خطرات جدیدی را متوجه حسابرسی میکند.

تجارت الکترونیک شامل تمام فعالیتهای تجاری است که با استفاده از برنامههای کاربردی[3] کامپیوتری انجام میشود. این فعالیتها میتواند شامل:فروش مستقیم الکترونیکی[4]، مدیریت ارتباط با مشتری[5]، مدیریت زنجیره تامین[6] و استفاده از اینترنت به عنوان ابزاری برای انجام مبادلات تجاری می باشد. تجارت الکترونیک مبادله اطلاعات تجاری بدون استفاده از کاغذ است. بطور کلی واژه تجارت الکترونیک اشاره به معاملات الکترونیکی دارد که از طریق شبکه های ارتباطی انجام می پذیرد. (تهرانی، آذر و صابری، 1380)

بولتن شماره 3 هیئت رویههای حسابرسی[7] تحت عنوان "تجارت الکترونیک؛ شناخت ریسک صورتهای مالی(2001 )"، راهکارهای مناسبی برای حسابرسی تجارت الکترونیک ارائه داده است(پرایس2001). یکی از مفروضات مهم حسابرسی در اینچنین محیطی طراحی صحیح فرآیندهای حسابرسی است چون اغلب شواهد فقط به صورت الکترونیک در دسترس خواهد بود. حسابرسان مستقل باید بتوانند صحت[8] و کفایت[9] اینچنین شواهدی را ارزیابی کنند.

1- مدرس، احمد؛ دیانتی دیلمی، زهرا (1383)، "حسابرسی مستمر حرکتی همگام با زمان"، حسابدار رسمی، شماره 1

2- یعقوب نژاد، احمد؛ نادری، سعید (1381)، "فناوری اطلاعات و حسابرسی"، حسابرس، شماره 15

3- عرب مازار یزدی، محمد(1385)، "تطبیق حسابداری و حسابرسی با الزامات گزارشگری برخط"، حسابدار، شماره 173

4- میگز ، روبرت ومیگز، وارتر ورایان روت(1990) اصول حسابرسی ) ترجمه عباس ارباب سلیمانی ومحود نفری- انتشارات سازمان حسابرسی ، تهران 1371

5- Abu-Musa, Ahmad A (2004), " Auditing E-Business: New Challenges for External Auditors", The Journal of American Academy of Business, Cambridge, March 2004 , pp. 28-42

6- Price, Jimmy (2001), “Auditing E-Business Applications”, The Internal Auditor;Altamonte Springs;Aug;Vol. 58 Iss. 4; pp. 21-23.

7- Zhao,Ning AND C. Yen, David(2004),"Auditing in the e-commerce era", Information Management & Computer Security, Vol. 12 No. 5, pp. 389-400

موج جدید فناوری اطلاعات روزبهروز از ارزش ذاتی صورتهای مالی میکاهد.. به منظور حرکت به سوی تطبیق با تغییرات در فناوری، دو تغییر بنیادی در فرآیند حسابرسی رخ داده است. اولین تغییر، گرایش به ارزیابی فرآیندها و عملیات شرکت و تغییر دوم حرکت به سمت تاکید بیشتر بر کنترلهای داخلی مرتبط با قابلیت اتکای سیستمهای اطلاعاتی است(عربمازار یزدی1385).

تجارت الکترونیک به عنوان یکی از پیامدهای فناوری اطلاعات چالشهای جدیدی را فراروی حسابرسان قرار داده است. از این رو تکنیکهای فعلی برای عصرالکترونیک کارآمد نمیباشد(ابوموسی2004). حسابرسان باید بدانند فناوری پیشرفته، چگونه فرآیندهای حسابرسی را تحت تاثیر قرار میدهند. آنها باید مهارتها و دانش لازم را کسب کرده تا بتوانند با استفاده از رویههائی چون فرآیند حسابرسی مستمر به حسابرسی معاملات الکترونیک بپردازند.

حسابرسی مستمر به عنوان راهکاری برای حل مسائل پیشروی حسابرسان، راه درست اندیشیدن در مورد پاسخهائی است که سرمایهگذاران و سایر استفادهکنندگان در پی آن هستند(نینگ زاووسایرین2004).

حسابرسان در محیط تجارت الکترونیک سعی میکنند با استفاده از فن آوری اطلاعات وظیفه اعتبار دهی را به خوبی انجام دهند که یکی از راهبرهای اصلی در این محیط حسابرسی مستمر وبرخط اطلاعات مالی است

حسابرسان در رسیدگی به معاملات الکترونیک باچالشهای زیر روبروهستند:

- 1. گزارشگری لحظه به لحظه فعالیت[1]:یک از وظا یف حسابرس تائید منصفانه بودن صورتهای مالی است. این تائید از طریق مدنظر قرار دادن اصول پذیرفته شده حسابداری به عنوان معیار و استفاده از استانداردهای حسابرسی برای اجرای حسابرسی، بدست میآید.به دلیل هزینه وزمان بربودن تهیه صورتهای مالی فقط انرا چند بار در سال میتوان تهیه، حسابرسی و منتشر کرد. با پیدایش فناوری اطلاعات، هم اکنون بسیاری از رویدادها بدون مستندات کاغذی و به صورت الکترونیکی، ثبت میشوند و تمامی فرآیندهای خرید، فروش، تولیدو ... بدون هیچ مستندات کاغذیای و فقط در عرض چند ثانیه ثبت و بایگانی میشوند. با توجه به درنظر گرفتن این موضوع و این که حسابرسی سنتی بر مبنای رسیدگی به شواهد کاغذی صورت میگیرد، تغییر در فرآیندهای حسابرسی جهت انطباق با حسابداری الکترونیک ضروری میباشد.

- 2. مبادله الکترونیک دادهها[2]: فرآیند مبادله الکترونیک دادهها تاثیر زیادی بر مبادله، اطلاعات دارد. هدف از مبادله الکترونیک دادهها فرآهم آوردن امکانات انجام تجارت بدون مستندات کاغذی جهت صرفهجوئی در هزینه و زمان شرکتها بود(نینگ زاهووسایرین2004).ولی با کشف دیگر کاربردهای این فناوری، کارآمدتر شدن زنجیره تامین مواد و عرضه محصول، کاهش مخاطرات مربوط به نقدینگی و استفاده اطلاعات توسط سرمایهگذاران نیز پدید آمد.

با توجه به دسترسی تامینکنندگان مالی به پایگاههای اطلاعاتی شرکت، علاقه به صورتهای مالی سالانه تاریخی[3] و اظهار نظرهای حسابرس در مورد آن کاهش یافته است و در عوض سرمایهگذاران به دنبال اطمینان از معتبر بودن اطلاعات موجود در پایگاههای اطلاعاتی شرکت هستند که با توجه به مهم بودن نیازهای استفادهکنندگان، این مورد نیز مستلزم تغییراتی در فرآیند حسابرسی کنونی است.

- 3. زبان گزارشگری جامع واحد تجاری[4]:این زبان بزودی نحوه تهیه، گزارشگری واستفاده از اطلاعات شرکت را به طور کامل تغییر خواهد داد(نینگزاووسایرین2004).کمیسیون بورس اوراق بهادار آمریکا(SEC) نیز استفاده از این زبان را جهت گزارشات اطلاعات اصلی(10-ks) مجاز شمرده است.حسابرسی سنتی با روشهای فعلی با این زبان سازگار نیست. با این وجود حسابرسان نیز میتواند از این زبان جهت کاهش هزینههای حسابرسی استفاده کنند.

در بیانیه استاندارد شماره 94 هیئت بینالمللی تدوین استانداردهای حسابداری توجه حسابرس به 5 چیز جلب شده است: (یعقوب نژاد و طاهری1381).

1- آثار فناوری اطلاعات بر سیستم کنترلهای داخلی

2- کسب شناخت و ارزیابی حسابرس از سیستم فناوری اطلاعات

3- انواع کنترلهای سیستم فناوری اطلاعات که از نظر حسابرس با اهمیتاند.

4- استفاده از خدمات کارشناسان

5- درک حسابرس از فرآیند سیستم

فرصتها و تهدیدات تجارت الکترونیک از دیدگاه حسابرسان:

از جمله تغییرات بوجود آمده در محیط تجاری به دلیل تجارت الکترونیک میتوان به: تغییرات در ساختار سازمانی، نوع مشارکت و توافقات تجاری، مکانیسمها و الگوهای ارائه کالا و خدمات، قوانین و مقررات جاری بر شرکتها، نقش و مسئولیتهای کارکنان، سطوح مدیریت، ویژگیهای پرسنلی، انجام تجارت، سیستمهای حسابداری، فرآیندهای شرکت، شواهد موجود در پشتیبانی معاملات و ... اشاره کرد.این تغییرات تاثیر زیادی شیوه حسابرسی داشته و فرصتها و مخاطراتی را فراروی حسابرسان قرار داده است.

ثبت نظر