Fa

Fa En

En

بررسی تاثیر کیفیت خدمات الکترونیک با استفاده از مدل « E.Servqual » بر روی رضایتمندی مشتریان بانک

چکیده

در سال های اخیر خدمات بانکداری الکترونیکی پیشرفت قابل ملاحظه ای داشته و به طور مستقیم بر رضایتمندی مشتریان تاثیر گذاشته است و رقابت برای بهبود کیفیت خدمات الکترونیک به عنوان یک مسئله راهبردی کلیدی برای سازمان هایی که در بخش خدمات آن لاین نیز فعالیت می کنند، شناخته شده است. تحقیق حاضر به بررسی تاثیر کیفیت خدمات الکترونیک با استفاده ازمدل E.Servqual بر روی رضایتمندی مشتری بانک می پردازد. جامعه آماری این تحقیق مشتریان شعب بانک ملت در شرق تهران می باشد و حجم نمونه و اعضا نمونه به صورت پیمایشی انتخاب و تعداد آنها 384 نفر می باشد. پرسشنامه ها بین مشتریان توزیع و برای بررسی فرضیات از روش معادله ساختاری با نرم افزار Lisrel استفاده شده است همچنین برای توصیف داده ها از نرم افزار spss ویراست 16 استفاده شد و سطح معنی داری 05/0 در نظر گرفته شد.

نویسنده ها :

ماهرخ مختاران

محمد رضا شریفی

امروزه بسیاری از سازمان ها، مشتری محوری را جایگزین محصول محوری قرار داده اند و برای رضایت خاطر مشتریان، در جهت ارتقاء سطح کیفی کالا و خدمات خود تلاش می کنند. مشتریان داوران نهائی کیفیت محصول و خدمات بوده و نقطه نظرات آنها می تواند راهگشای بسیاری از مسائل و مشکلات سازمان ها باشد.

ضرورت و اهمیت این تحقیق را بایستی در روند روبه رشد کشورهای دیگر اعم از توسعه یافته و در حال توسعه در زمینه فناوری اطلاعات و کاربرد آن در نظام بانکداری دانست و اینکه این کاربرد از فن آوری اطلاعات یعنی خدمات الکترونیک می تواند نقش مهمی در رشد و توسعه نظام بانکداری در کشور داشته باشد. زیرا که اساس خودکفایی و استقلال هر جامعه ای برپایه های وجودی سازمان های خدماتی آن جامعه است.

از طرفی در صورتیکه مشتری از خدمات سازمان رضایت داشته باشد می توانیم بگوییم که سازمان به مشتریانش اهمیت داده و می دهد لذا برای سنجش این میزان رضایت می بایست به بررسی کیفیت خدماتی که یک سازمان ارائه می دهد بپردازیم.

رضایت مشتری مزایای زیادی را برای سازمان ایجاد میکند و سطح بالاتر رضایت مشتری به وفاداری آنان منجر میشود. حفظ مشتریان خوب در بلند مدت نسبت به جلب مستمر مشتریان جدید، برای جایگزینی مشتریانی که به دلایل مختلف رابطه خود را با سازمان قطع نمودهاند، سودمند است. رضایت بالای مشتری، نوعی بیمه در برابر اشتباهات احتمالی سازمان است که در نتیجه تغییرات مرتبط با تولید خدمات، وقوع آنها اجتناب ناپذیر است. مشتریان دائمی در مواجهه با چنین موقعیتهایی اغماض بیشتری دارند زیرا به دلیل تجربیات خوشایند قبلی، اشتباهات اندک سازمان را نادیده میگیرند. ( بنی[1] ، 1993 : 60-59 ) .

[1] - Beny

با توجه به اینکه بانک ملت به مشتریان خدمات مختلفی ارائه می دهد لذا بجاست که به منظور افزایش سطح رضایتمندی مشتریان و حفظ مشتریان فعلی و هم چنین جذب مشتریان جدید، وضعیت کیفیت خدمات الکترونیک را در این بانک مورد بررسی قرار دهد تا با شناخت نقاط ضعف این سازمان در کیفیت خدمات الکترونیکی بانک پیشنهادات موثری جهت بهبود و ارتقای وضعیت کیفیت خدمات الکترونیک در سازمان مذکور ارائه گردد تا بدین وسیله موجبات افزایش رضایتمندی مشتریان به این بانک افزایش یابد.

بیان مسأله :

رضایت مشتری، کلیدی برای حفظ وفاداری مشتری و عملکرد مالی برتر سازمان است، از سوی دیگر در دنیای رقابتی امروز، کیفیت خدمات یکی از زمینه هایی است که سازمان ها می توانند از طریق آن به مزیت رقابتی دست یابند . کیفیت خدمات به عنوان نگرش یا قضاوتی جهان شمول درباره برتری و رجحان یک خدمت تعریف شده است که از مقایسه میان انتظارات مشتری و ادراک آنان از عملکرد واقعی خدمات ناشی می شود . بیشتر تحقیقات انجام شده به خوبی اهمیت این دو مفهوم را نشان داده اند (عطافر و شفیعی، 1385: 2). واینکه کیفیت خدمات، رضایت مشتری و ارزش سه عنصری هستند که مدیران سازمان های خدماتی در ارائه خدمات به مشتریان خود باید مورد توجه جدی قرار دهند (کاروآنا و همکاران ، 2001: 1338).

براساس تحقیقات انجام شده رضایت مشتری بر حفظ مشتریان و در نتیجه بر سود آوری و موفقیت سازمان در عرصه رقابت تأثیرگذار است، بنابر اظهار استونر و ادوارد در کتاب مدیریت ، هزینه ی جذب یک مشتری جدید 5 برابر هزینه نگهداری یک مشتری قدیمی است و دیگر اینکه اگر از همان آغاز به نیازهای مشتریان توجه نشود، به کارگیری ابزار بهبود کیفیت منجر به تولید محصولات و خدماتی خواهد شد که کسی آنها را نمی خرد (استونر و ادوارد ، 1382: 371).

امروزه رقابت برای بهبود کیفیت خدمات به عنوان یک مسئله راهبردی کلیدی برای سازمان هایی که در بخش خدمات فعالیت می کنند، شناخته شده است. سازمان هایی که به سطح بالاتری از کیفیت خدمات دست می یابند، سطوح بالاتری از رضایتمندی مشتریان را به عنوان مقدم های برای دستیابی به مزیت رقابتی پایدار خواهند داشت (گئو و همکاران، 2008: 327).

نظام بانکی نیز که در اقتصاد مبتنی بر بازار یکی از اجزای مهم اقتصاد هر کشور است و مسئولیت بسیار سنگینی را دارد، از این امر مستثنی نیست. بانک های امروزی برای رقابت در محیط متلاطم امروز ناچار از توجه ویژه به کیفیت خدمات خود هستند. این امر ماندگاری بیشتر مشتریان، جذب مشتریان جدید و بهبود عملکرد مالی و سودآوری را به دنبال خواهد داشت. در طی دهه های اخیر ، شدت یافتن رقابت میان بنگاه های اقتصادی در جهت بدست آوردن سهم بیشتری از بازار توجه آنها را به سمت شناخت دقیق تر و عمیق تر نیازها و خواسته های مشتریان سوق داده است (کاتلر، 1997: 16).

بدون تردید ایجاد رضایت در مشتریان و حتی به شوق آوردن ایشان از کیفیت خدمات، در وهلۀ اول نیازمند شناخت نیازها و خواسته های ایشان و سپس انتقال این خواسته ها به موقعیتی است که محصولات و خدمات تولید می شود. این امر با توجه به پیچیده شدن روزافزون سیستم های اقتصادی، اجتماعی و فرهنگی، خود به خود اتفاق نمی افتد، بلکه به روشها و رویه هایی نظام مند نیاز دارد که این مفاهیم را به فرایندی سازمانی مبدل کند. از طرفی تغییر خواسته ها، نیازها و انتظارات مشتریان یک واقعیت انکارناپذیر است، بنابراین ابتدا باید مشخص شود که مشتری چه می خواهد و سپس در جستجوی وسیله تحقق آن برآمد (منصوری و یاوری، 1382: 39).

بانکداری و خدمات مالی بخش مهمی از صنعت خدمات را تشکیل می دهند (میشکین ، 2001: 125).

چشم انداز خدمات مالی در جهان به سرعت در حال تغییر است (لاندا و همکاران ، 2009: 581). تغییرات تعدیلی، ساختاری و فناوری بسیاری در راستای حرکت به سوی یک محیط بانکداری جهانی یکپارچه تر در صنعت بانکداری دنیا روی داده است (آنگر و همکاران ، 1999: 116).

بانک ها با ارائۀ مزایای متنوع و خدمات رقابتی و تجدید ساختار خدماتشان به سوی استفاده از تکنولوژی سریع و در جهت برآورده کردن نیازهای در حال تغییر مشتریان، در حال گسترش یافتن از میان مرزها هستند. به دلیل این اقدامات، ماهیت خدمات بانکداری و ارتباط با مشتریان دستخوش تغییرات شده است. محیط بسیار رقابتی و به سرعت در حال تغییری که بانکها مجبور به فعالیت در آن هستند آنها را به سوی تجدید نظر در نگرششان به سوی رضایت مشتری و بهینه سازی کیفیت خدمات سوق می دهد. (آراسلی و همکاران ، 2005: 41).

بسیاری از شرکت ها به این نکته پی برده اند که ارائه مستمر خدماتی با کیفیت برتر نسبت به رقبا می تواند مزیت رقابتی نیرومندی را به ارمغان آورد(هوروتیز ، 1380: 215).

تمام اموری که امروزه آنها را بانکداری مجازی اطلاق می کنیم در جهت دستیابی به کیفیت خدمت برتر انجام پذیرفته است، لذا می توان از کیفیت خدمت به عنوان مغزافزار عملیات بانکی نام برد (آدمن و اون ، 2002: 10).

کیفیت خدمات:

میزان اختلاف موجود میان انتظارات مشتری و درک او از عملکرد واقعی خدمت را کیفیت خدمت می گویند.

کارایی:

کارایی به معنای کمترین زمان یا انرژی مصرفی برای بیشترین کاری که انجام شده است.

کامل بودن :

ارایه طیفی گسترده از خدمات به طور کامل و جامع.

در دسترس بودن:

در دسترس بودن خدمات بانکداری الکترونیکی و ایجاد زیرساختهای لازم جهت استفاده از آنها در هر زمان و هر مکان.

محرمانه بودن:

محرمانگی یعنی جلوگیری از افشای اطلاعات به افراد غیر مجاز.

پاسخگو بودن:

پاسخگویی مناسب به خواسته های مشتریان و برطرف کردن ابهامات و نیازهای آنها.

جبران خدمت: پیشگیری و یا جبران در صورت بروز مشکلات احتمالی.

رضایت مشتری:

رضایت مشتریان به این معنی است که آنان از نحوه برخورد و ارائه خدمات سازمان راضی می باشند و سازمان در جذب و حفظ ایشان موفق عمل نموده است. این مشتریان راضی، به هر اندازه که زمان و مبلغ بیشتری را برای سازمان صرف نمایند، انتظار کیفیت بالا در دریافت خدمات را خواهند داشت (لاولاک ، 1382: 36).

سهولت استفاده:

سهولت استفاده به عنوان یک اعتقاد فردی است که نشان دهنده تعامل فرد با تکنولوژی جدا از بار شناختی است و بیان کننده سهولت فرد برای تعامل با یک محصول مصنوعی و نرم افزاری خاص می باشد (آگراوال و کارهانا، 2000: 40).

طراحی سایت:

میزان رضایت مشتری از پشتیبانی برای دریافت و ارسال سفارشهای کالا یا خدمات،خدمات پس از فروش،بهای کالا یا خدمات،کیفیت مطالب وب سایت می باشد

(لی، 2001: 115)

عامل سرعت:

یکی از ویژگی های فنی وب سایت و چگونگی طراحی آن که نقش مهمی در رضایت مشتریان دارد عامل سرعت است به این منظور که خریدار به راحتی در وب سایت جستجو کند تا به سرعت به اطلاعات مورد نظر خود دست یابد (لی و توربن، 2001: 98).

عامل امنیت:

امنیت شبکه از مهمترین موضوعات در مبادلات آنلاین می باشد.مشتریان نگران امنیت سیستم های پرداخت و حفظ حریم شخصی خود هستند و با کاهش این نگرانی رضایت از وب سایت بیشتر می شود (لی، 2001: 115)

محتوای اطلاعات:

اطلاعاتی که وب سایت ها ارائه می کنند،اطلاعات کالا می باشد که مربوط به خدماتی است که فروشنده به مشتریان ارائه می کند ،برای مثال،پاسخ به پرسش های رایج و یا اطلاعات در مورد چگونگی سفارش دادن محصولات مورد تقاضا در صورت بالا بودن کیفیت اطلاعات کالا و خدمت ارائه شده توسط فروشنده رابطه بلند مدت بین خریدار و فروشتده شکل می گیرد (آگراوال و کارهانا، 2000: 42).

پشتیبانی کاربران:

منظور از پشتیبای کاربران ارایه طیفی گسترده از خدمات و پشتیبانی و رفع مشکلات موجود در سایت می باشد (آگراوال و کارهانا، 2000: 53).

فرضیه اصلی تحقیق:

کیفیت خدمات بر رضایت مشتری تاثیر مثبت دارد.

فرضیه های فرعی تحقیق:

کیفیت خدمات از بعد کارایی بر رضایت مشتری تاثیر مثبت دارد.

کیفیت خدمات از بعد کامل بودن بر رضایت مشتری تاثیر مثبت دارد.

کیفیت خدمات از بعد در دسترس بودن بر رضایت مشتری تاثیر مثبت دارد.

کیفیت خدمات از بعد محرمانه بودن بر رضایت مشتری تاثیر مثبت دارد.

کیفیت خدمات از بعد پاسخگو بودن بر رضایت مشتری تاثیر مثبت دارد.

قلمرو تحقیق:

در این پژوهش کلیه مشتریان بانک ملت شرق استان تهران برای جمع آوری اطلاعات داده انتخاب شده اند. دوره بررسی و گرداوری اطلاعات یک دوره زمانی دوماهه در پاییز 1392می باشد که پرشسنامه ها در این زمان بین افراد توزیع شده است.

چارچوب نظری تحقیق:

از نظر بسیاری از محققان میان کیفیت خدمات و رضایتمندی مشتری تفاوت وجود دارد. فاصله و شکاف فکری و تجربی میان این دو مقوله در میان محققان کیفیت خدمات مورد مباحثه و مناظره بوده است. در کل رضایتمندی مشتری بصورت یک احساس و یا قضاوت توسط مشتریان نسبت به محصولات و یا خدمات پس از استفاده از آن تعریف و بیان می شود. بعضی از محققان و صاحبنظران معتقدند ارتباط مستقیمی میان عملکردهای حقیقی و میزان رضایتمندی وجود دارد.

امروزه دستیابی به رضایت مشتری برای اکثر شرکت های خدماتی یک هدف اصلی و حیاتی است بگونه ای که این مورد منجر به افزایش سود و منفعت و کاهش هزینه های بازاریابی می شود. اکثر مطالعات و تحقیقات تجربی در مقالات و نشریات به ارتباط مثبت میان رضایت مشتری و و فعالیت های مالی تاکید کرده اند.

اغلب رضایت، نقش واسطه ای میان درک مشتری از کیفیت خدمت و ایجاد مقاصد و مفاهیم رفتاری ایفا می کند. در رابطه با رضایت مشتری، ارتباط میان کیفیت و فعالیت مالی بانکی، هنوز واضح و روشن نیست. همانطور که ذکر شد بعضی از تحقیقات و مطالعات درخدمات سنتی ارتباط میان کیفیت خدمت و رضایت را مورد بررسی و مطالعه قرار داده اند و برخی دیگر رابطه میان رضایتمندی و عملکردهای مالی را مورد محک و آزمایش قرار داده اند. کای در سال 2001 ، ادراک مشتریان بانک از ابعاد کیفیت خدمات را با کمک تکنیک های کمی تعریف کرد. کیفیت ادراک شده از خدمات بانکداری اینترنتی بر سه ادراک کیفیت استوار است: کیفیت خدمات بانکداری، کیفیت خدمات مصرف کننده و کیفیت سیستم های آنلاین.

کیفیت خدمات بانک، در اصل گوناگونی محصولات و ویژگی های متنوع خدمات می باشد. کیفیت خدمات مشتریان، به تفاوت بین انتظارات مصرف کنندگان از عملکرد ارائه دهنده خدمت و ارزیابی شان از خدمت ارائه شده اشاره داشته و کیفیت سیستم های آنلاین با کیفیتی که کاربر نهایی هنگام استفاده از سیستم اطلاعات مواجه می شد، در ارتباط می باشد (گان و همکاران، 2006: 54).

روش تحقیق :

از آنجا که این تحقیق در یک سازمان واقعی صورت گرفته است و از نتایج آن میتوان به طور عملی استفاده کرد، یک تحقیق کاربردی میباشد. بنابراین با توجه به مطالب مذکور، میتوان گفت که تحقیق حاضر، از منظر هدف کاربردی و از نظر ماهیت تحقیق توصیفی-پیمایشی می باشد

توصیفی از این لحاظ که هدف این تحقیق ،توصیف عینی، واقعی و منظم خصوصیات یک موضوع یا یک موقعیت است. به عبارت دیگر در این تحقیق سعی شده است تا آنچه هست را بدون هیچگونه دخالت یا استنتاج ذهنی گزارش شود و نتایج عینی از موقعیت به دست آید

ابزارهای جمع آوری داده ها :

در این پژوهش جهت جمع آوری داده های اولیه از پرسشنامه استفاده شده است.

پرسشنامه اول برای سنجش کیفیت خدمات الکترونیک بانک E.Servqual می باشد و پرسشنامه دیگر برای سنجش رضایت مشتریان می باشد.

جامعه آماری و حجم نمونه:

جامعه آماری شامل کلیه مشتریان شعب بانک ملت شرق استان تهران می باشد. در این تحقیق از روش نمونه گیری در دسترس استفاده می شود. در این تحقیق از آن جایی که جامعه آماری مورد نظر نامحدود است، جهت محاسبه نمونه مورد نیاز برای پژوهش از جدول مورگان استفاده می کنیم که برابر با 384 می باشد.

روایی و پایایی ابزار سنجش:

روایی پرسشنامه خدمات بانکداری الکترونیکی در سال 1391 توسط صادقی 7985/0درصد تعیین گردید و کیفیت خدمات الکترونیک در 1390 توسط بهزادی به میزان 90% تعیین روایی شده است. همان طور که در جدول شماره 1 مشاهده میشود، مقدار آلفای کرونباخ برای پرسشنامه کیفیت خدمات بانکداری الکترونیکی 822/0 و رضایت مشتری 859/0 است که از مقدار لازم آن که 70/0 است بالاتر است که می توان گفت که اجزای درونی ( یعنی تمام گویه های ) مقیاس دارای همبستگی قابل قبولی با همدیگر هستند.

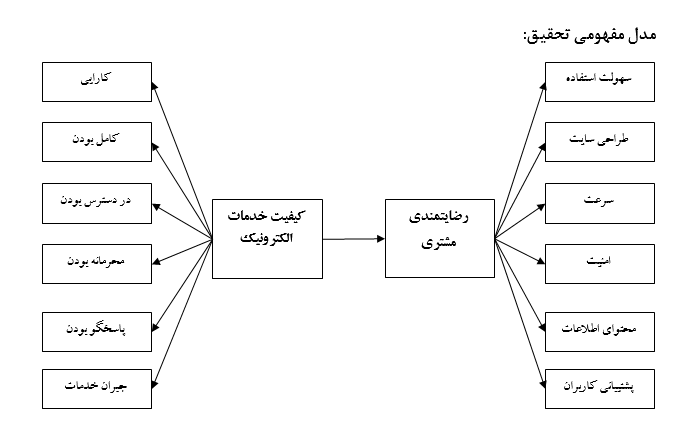

الگوی تحقیق :

در این تحقیق کیفیت خدمات الکترونیک به عنوان متغییر پیش بین ، رضایت مشتری از خدمات الکترونیک به عنوان متغیر ملاک مورد بررسی قرار می گیرند.

مدل کیفیت خدمات الکترونیک (E.Servqual) برگرفته از مدل سانتوز (2003) که ابعاد کارایی، کامل بودن، در دسترس بودن، محرمانه بودن، پاسخگو بودن و جبران خدمت را می شود و همچنین رضایت مشتریان برگرفته از مدل بارنز و ویجن (2005) و دارای مولفه های سهولت استفاده، طراحی سایت، سرعت، امنیت شبکه، محتوای اطلاعات، پشتیبانی کاربران می باشد.

مقدمه :

یکی از عوامل محیطی و تاثیرگذار بر سازمان، مشتریان یک سازمان است. صاحب نظران مدیریت، کسب رضایت مشتری را از مهم ترین وظائف و مسئولیتهای مدیریت سازمانها برشمرده و لزوم پایبندی همیشگی و پایدار مدیران عالی به کسب رضایت مشتریان را پیش شرط موفقیت به حساب آورده اند. اطلاع از تصویر ذهنی سازمان نزد مشتریان، ضمن آنکه نقاط ضعف و قوت یک سازمان را برملا می سازد، زمینه را برای اتخاذ راهبردهای مناسب و ارتقای سطح عملکرد فراهم می آورد.

با ورود به هزاره سوم میلادی، بسیاری از مفاهیم در سازمانهای پیشتاز مفهومی دیگر پیدا کرده اند و تبع آن، نقش جدیدی را در جوامع عهده دار شده اند. واژه مشتری، نیز نتوانسته از این دگرگونی در امان بماند. زیرا دیگر مفهوم آن صرفا یک معامله تجاری را به ذهن متبادر نمی کند. بلکه امروزه روابط انسانها در یک تعامل طرفینی مفهوم پیدا کرده است بطوری که هر فردی از یک طرف مشتری افراد دیگر است و از سویی دیگر خود مشتریانی دارد. امروزه به دست آوردن رضایت مشتریان کلیدی، جایگاهی مهم و حیاتی در اهداف سازمانها به خود اختصاص داده است و مدیران به خوبی می دانند موفقیت آنها در راه رسیدن به اهداف کلان سازمان، در گرو جلب رضایت مشتریان است. که یکی از راه های جلب رضایت مشتریان بهبود و ارتقاء کیفیت خدمات می باشد .

از آنجا که در سالیان اخیر توجه سازمان ها به ارائه خدمات با کیفیت به مردم بیش از گذشته نمایان شده است، سازمان ها مایلند به منظور جلب اعتماد مردم و افزایش سرمایه اجتماعی، خدماتی ارائه کنند که رضایت مردم و شهروندان و سطح مشارکت آنان را در فعالیتهای اجتماعی افزایش دهند.

در نتیجه سازمان ها با این پرسش مواجه اند که چگونه می توانند خدماتی سریعتر، بهتر و کم هزینه تر و با کیفیت بالاتر ارائه دهند (الوانی و ریاحی، 1382، 43). از سوی دیگر با توجه به افزایش آگاهی و نیاز پدید آمده، مراجعان مایلند این سازمان ها توانایی اجرای خدمات وعده داده شده را به نحو درست و قابل اتکا داشته باشند. علاقهمندی به فراهم ساختن خدمات مناسب و در کل کمک سازمان به مراجعان جهت دریافت بهترین خدمت از نظر آنها مهم است.

شاید به همین دلیل است که سازمان توسعه و بهبود کیفیت خدمات را به عنوان یک حرکت اصلاحی در نظر می گیرند و به عنوان اولویت تلقی می کنند.

آمار ها بیانگر رشد روز افزون و چشمگیر بانکداری الکترونیکی در جهان است، و فراگیری این تکنولوژی موجب توسعه زیر ساخت ها،رشد فراگیر فناوری های مرتبط، و تدوین استاندارد هادر سطح بین المللی شده است(توسلی شکیب،1379،ص97). از سوی دیگر مزایای بانکداری الکترونیک در ارایه خدمات بهتر به مشتریان و بهبود شاخص های بهره وری در بانک ها توجه محققین زیادی را در جهان به خود معطوف کرده است.برخی از جدید ترین مطالعات خارج و داخل به شرح زیر است:

مطالعات انجام شده درسایر کشور ها:

دابولکر و همکارانش(2008)، در تحقیقی « رابطه میان دو مفهوم رضایت مشتری و کیفیت خدمات » را مورد بررسی قرار دادند. آنها براساس یک مدل میانجی و عوامل مقدم نشان دادند که کیفیت خدمات مقدم بر رضایت مشتری است.

در مطالعه دیگری که توسط مؤسسه ملی ارتباطات فرانسه با همکاری دانشگاه زیلینا اسلوواکی انجام شده، نقش عوامل مؤثر در جذب مشتریان خدمات بانکداری الکترونیکی مورد بررسی قرار گرفته است. براساس مطالعات این گروه ، در فرایند ارائه خدمات بانکی شناخت رفتار مشتریان وعوامل مورد نظرشان در افزایش کیفیت خدمات الکترونیکی موثر شناخته شده است. برای افزایش کیفیت خدمات بانکی اینترنتی محققین توجه به چند عامل را مؤثردانسته اند: زمان پاسخگویی، دامنه خدمات، ارتباط با مشتری، وجود اطلاعات مالی در دسترس، سهولت استفاده، امنیت، طراحی یک محیط گرافیکی مناسب از عوامل مؤثر برای جذب مشتریان اینترنتی است (ساهوت[1]،2003).

[1] -Jean-Michel SAHUT

گرو و دیگران (2004)، تحقیقی با عنوان « سنجش شیوه های نوین ارائه خدمات بانکی توسط برخی استادان دانشگاه چند رسانه ای (مولتی مدیا ) مالزی » انجام دادند که نشان داد ، توسعه تکنولوژی های ارتباطی و مخابراتی عامل جهش و تغییرعمده در بخش بانکی مالزی معرفی شده است . نتیجه این تغییر استفاده گسترده از شیوه های نوین ارائه خدمات بانکی مثل عابربانک، تلفن بانک و بانکداری خانگی بوده است . این تغییرات عمده به منظور جلب رضایت مشتریان بانک صورت گرفته است . در بین خدمات ارائه شده، بیشترین استقبال و استفاده از عابربانک و کمترین آن از تلفن بانک بوده است .

مطالعات انجام شده در ایران :

هادی زاده مقدم و شاهدی (1387)، در تحقیقی به« بررسی تطبیقی کیفیت خدمات بانکداری دولتی و بانکداری خصوصی بر اساس مدل سرکوال » پرداخته اند. نتایج حاصل از مطالعه آنها نشان می دهد مشتریان معتقدند از لحاظ بهای خدمات تفاوت چندانی میان دو سیستم بانکداری مشاهده نمی شود اما در دیگر ابعاد کیفیت خدمات همچون اثربخشی ، تضمین ، قابلیت دسترسی ، ابعاد فیزیکی ، تنوع و قابلیت اطمینان بین بانکداری دولتی و بانکداری خصوصی تفاوت معنی داری وجود دارد.

الهیاری فرد (1382)، در تحقیقی با عنوان "خدمات بانکداری الکترونیک و نیازهای اجرایی آن در مقایسه تطبیقی هزینه های عملیات خدمات مختلف بانکی" به بررسی شیوه های بانکداری الکترونیک (اینترنتی، اینترانتی و موبایل) پرداخته است و بهای تمام شده خدمات در انواع سیستمهای بانکداری در ایران را محاسبه کرده است. براساس نتایج این تحقیق ،متوسط مدت زمان لازم جهت انجام هر تراکنش در بانکداری اینترنتی و اینترانتی نسبت به بانکداری سنتی به طور معنی داری کاهش یافته است.

امینی (1385)، تحقیقی با عنوان «بررسی و شناسایی موانع و چالشها در مسیر توسعه و بهبود بانکداری الکترو نیکی در بانک پارسیان» انجام داده است . در این تحقیق متغیرهای تکنولوژیکی، مدیریتی، سازمانی و هزینه ای مورد بررسی قرار گرفته و چالش ها، مشکلات ، موانع و مزایای پیشروی بانکدار ی الکترونیک را مورد بررسی قرار می دهد . در پژوهش موردنظر عوامل موثر در ایجاد و توسعه بانکدار ی الکترو نیکی در بانک پارسیان متغیرهای مستقل می باشد که به چهار دسته عوامل تکنولوژ یک، مدیریتی، سازمانی و هز ینه ای تقسیم می شوند و بانکدار ی الکترونیک نیز متغیر وابسته تحقیق می باشد که محقق تاثیر متغیرهای مستقل تحقیق را برروی آن بررسی کرده است.

ثبت نظر