Fa

Fa En

En

مدیریت ریسک اعتباری در بانکداری اسلامی از طریق سوآپ نکول اعتباری

چکیده :

ریسک جزء جدانشدنی صنعت بانکداری است. بانکداری اسلامی نیز به علت ماهیت خاص قراردادهای اسلامی، افزون بر ریسکهای متداول بانکداری با ریسکهای منحصر بهفردی روبهرو است. از جمله ریسکهای بسیار متداول در بانکداری، ریسک اعتباری است که روشها و ابزارهای گوناگونی جهت اندازهگیری و مدیریت آن بهکار برده شده است.

سوآپ نکول اعتباری یکی از مهمترین انواع مشتقات اعتباری است که طی دو دهه گذشته بهصورت وسیعی در بانکداری متداول با هدف مدیریت ریسک اعتباری، مورد استفاده قرار میگیرد. در مقاله حاضر با رویکرد فقهی به بررسی امکان استفاده از این مشتقه اعتباری در بانکداری اسلامی پرداخته شده و نشان داده شده که استفاده از آن به شیوههای گوناگون قابل تصحیح است.

در مقاله حاضر فرضیه امکان تطبیق سوآپ نکول اعتباری با قراردادهای بیمه و ضمان بررسی و سرانجام بر اساس موازین فقه امامیه مورد تأیید قرار گرفته است. همچنین با فرض سوآپ نکول اعتباری در قالب قرارداد جدید مورد توجه قرار گرفته و نشان داده شده که به جهت رعایت شرایط

عمومی صحت معاملهها، تصحیح آن به عنوان عقد مستحدث نیز امکانپذیر است.

واژگان کلیدی: بانکداری اسلامی، ریسک اعتباری، مشتقات اعتباری، سوآپ نکول اعتباری.

طبقهبندی JEL: D23, D81, G24, G23, K21.

سیدعباس موسویان

سیدمحمدمهدی موسویبیوکی

قرآن کریم.

فارسی

آقامهدوی، اصغر و موسوی، سیدمحمدمهدی، ١٣٨٧ش، «ریسک اعتباری در بانکداری اسلامی و امکان استفاده از سوآپ نکول اعتباری جهت کنترل آن»، فصلنامه علمی پژوهشی جستارهای اقتصادی، سال پنجم، ش٩.

عربی

انگلیسی

مدیریت ریسک اعتباری به مانند مدیریت دیگر ریسکهای بانک نیازمند فراهمساختن استراتژیها، رویهها و سیاستگذاریهای متناسب جهت شناسایی، اندازهگیری و کنترل این ریسک است. استراتژیهای کلی مربوط به ریسک اعتباری با در نظر داشتن تمایل بانک به اعطای اعتبار در بخشهای متعدد و همچنین سررسید و سودآوریهای گوناگون مشخص میشود. به این جهت باید هدفهای بانک درباره نوع و وضعیت اعتباری مشتریان، درآمدها، رشد مورد انتظار و همچنین رابطه ریسک و بازده مورد انتظار برای فعالیتها تعیین شود.

در ادامه مدیریت عالی بانک، در جایگاه مسؤول اجرای استراتژیهای تعیینشده درباره ریسک اعتباری، نسبت به توسعه و اجرای رویههایی درباره مدیریت ریسک اعتباری میپردازد. این رویهها در برگیرنده سیاستهای شناسایی ریسک اعتباری، اندازهگیری، مراقبت و کنترل آن است (Khan & Ahmed, 2001: 32).

در سطح پیشگیری از وقوع ریسک اعتباری، کوشش بانکها در جهت شناسایی مقدار واقعی ریسک مربوط به گیرنده تسهیلات است تا بدگزینی (Adverse Selection) را به حداقل رسانند. بنابراین بانکها جهت تصدیق اعتباری گیرنده تسهیلات، به اطلاعات فراوانی نیاز دارند. وثیقه، ذخیره زیان وام، ضمانت و دیگر روشهای بازدارنده مانند اندازهگیری رتبه اعتباری وامگیرنده روشهای بانکهای متداول هستند (Ross, 2002: 808) که مورد توجه بانکداری بدون ربا نیز میباشند. در ادامه به توضیح برخی از آنها میپردازیم:

اجزای تشکیلدهنده سوآپ نکول اعتباری عبارت هستند از:

1. شخص مرجع یا تعهد مرجع: شخص مرجع همان صادرکننده ابزار بدهی است. این شخص میتواند شرکت، دولت و یا صادرکننده وام باشد. در صورت وجود شخص مرجع، طرف مقابل در سوآپ نکول اعتباری دارای اختیار جهت تحویل یکی از تعهدهای منتشره به وسیله شخص مرجع براساس محدودیتهای از پیش تعیین شده است. بهطور مثال، در صورتی که شخص مرجع شرکت خصوصی باشد، اوراق قرضه صادره به وسیله این شرکت قابل تحویل در قرارداد سوآپ نکول اعتباری است. در برابر تعهد مرجع، تعهد خاص برای حمایتی است که فروخته میشود.

2. خریدار سوآپ نکول اعتباری یا خریدار حمایت (Credit Protection Buyer): نهاد مالی است که به واسطه خرید اوراق بدهی یا اعطای وام به مؤسسه مالی دیگر، در معرض ریسک اعتباری قرار دارد. بهطور معمول بانکهای تجاری و دیگر نهادهای اعتباردهنده در جایگاه خریدار سوآپ نکول اعتباری عمل میکنند.

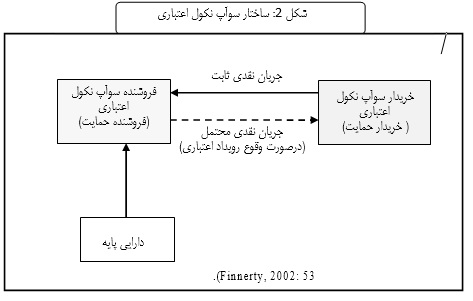

3. فروشنده سوآپ نکول اعتباری یا فروشنده حمایت (Credit Protection Seller): نهاد مالیای که تعهد میکند در ازای دریافت جریانهای نقدی ثابت، در صورت وقوع رویداد اعتباری، درباره جبران خسارتهای وارده به خریدار حمایت، اقدام کند. بهطور معمول شرکتهای بیمه و صندوقهای بازنشستگی درجایگاه فروشنده سوآپ نکول اعتباری عمل میکنند. در صورت وقوع رویداد اعتباری، فروشنده سوآپ نکول اعتباری درباره پرداخت جریان نقدی جبرانی اقدام میکند (Finnerty & Grenville, 2002: 51).

4. صرف سوآپ (Swap Premium): در سوآپ نکول اعتباری، خریدار حمایت کارمزدی را با عنوان «صرف سوآپ» به فروشنده حمایت پرداخت میکند و در ازای آن، حق دریافت مبلغ جبرانی به محض وقوع نکول در تعهد مرجع یا شخص مرجع را دریافت میدارد. در مجموع، پرداختهایی که به وسیله خریدار حمایت صورت میگیرد به «پایه صرف (Premium Leg)» و پرداخت احتمالی که ممکن است فروشنده حمایت به پرداخت آنها مجبور شود به «پایه حمایت (Protection Leg)» موسوم است (Meissner, 2005: 18). خریدار و فروشنده در تاریخ معامله بر روی این صرف به توافق میرسند و صرف تا پایان مدت قرارداد ثابت میماند، مگر اینکه قرارداد از نوع سوآپ نکول اعتباری با سررسید ثابت (Constant Maturity CDS) باشد، که در آن صرف سوآپ بهصورت دورهای و براساس سطح بازار تغییر میکند. مابهالتفاوت یا صرف سوآپ نکول اعتباری بهصورت سالانه اعلام میشود. بهطور مثال یک درصد یا bp١٠٠ در سال، اما بهطور معمول بهصورت چهار بار در سال پرداخت میشود (Mengle, 2007: 8).

5. رویداد اعتباری: انجمن بینالمللی سوآپ و مشتقات (ISDA)* در بیانیهای که در سال 1999 منتشر کرد و در سال 2003 به روز کرد، به شش رویداد محتمل تحت عنوان وقایع اعتباری (ورشکستگی، ناتوانی در پرداخت، افزایش قابل توجه در تعهدها، انکار/ استمهال (Repudiation / Moratorium) و بازسازی ساختار بدهیها (Debt Restructuring)) اشاره کرده است. نکته قابل توجه اینکه طرفین قرارداد میتوانند بر روی تمام یا بخشی از رویدادهای اعتباری پیشگفته به توافق برسند. عدم قرارگرفتن کاهش رتبه اعتباری در لیست پیشگفته به وسیله آی. اس. دی. ای (ISDA: International Swap Dealers Association) قابل توجه است. بنابه ادعای این انجمن، کاهش رتبه اعتباری یکی از موردهای نادر در قراردادهای سوآپ نکول اعتباری بوده است (Meissner, 2005: 18).

*. ISDA: International Swap and Derivatives Association.

با توجه به اجزای تشکیلدهنده، قراداد سوآپ نکول اعتباری به نوعی بیمه یا ضمانت در برابر ریسک نکول شرکتی خاص تعریف میشود. شرکت پیشگفته به «شخص مرجع» (Reference Entity) موسوم است و نکول از طرف وی «رویداد اعتباری» (Credit Event) نامیده میشود. خریدار حمایت حق فروش یک ورق قرضه خاص منتشره به وسیله شخص مرجع را به ارزش اسمی و به هنگام وقوع رویداد اعتباری دارد. ورق قرضه به «تعهد مرجع» (Reference Obligation) موسوم بوده و کل ارزش اسمی ورق قرضه که امکان فروش اسمی آن وجود دارد را «مبلغ فرضی سوآپ» (Swap’s Notional Principal) گویند (Hull & white, 2000: 3).

همانطور که در شکل ٢ مشخص شده است، خریدار سوآپ نکول اعتباری پرداختهای دورهای را به فروشنده سوآپ میپردازد. این جریانهای نقدی ثابت تا پایان زمان قرارداد یا تا زمان وقوع رویداد اعتباری ادامه مییابد. بعد از وقوع رویداد اعتباری فروشنده سوآپ نکول اعتباری در جایگاه فروشنده حمایت باید درباره جبران زیان خریدار سوآپ اقدام کند (Hull & White, 2000: 3). به این ترتیب فرایند تسویه شکل میگیرد. این فرایند به یکی از صورتهای ذیل انجام میپذیرد:

١. تسویه نقدی (Cash Settlement): خریدار سوآپ نکول اعتباری تفاوت بین قیمت دارایی پایه پیش و بعد از وقوع رویداد اعتباری را از فروشنده نکول اعتباری دریافت میدارد. قیمت دارایی پایه بعد از وقوع رویداد اعتباری با نظر عدهای از واسطهها و معاملهگران بهصورت ذیل تعیین میشود.

بهره تجمعی بر روی تعهدهای پایه + قیمت نهایی – قیمت پایه

در فرمول پیشگفته، N معادل مبلغ فرضی است، که مبلغ محاسبه شده (Calculation Amount) یا مبلغ اصلی (Principal Amount) سوآپ نکول نامیده میشود. قیمت پایه نیز در ابتدای سوآپ نکول اعتباری مشخص شده و بهطور معمول برابر ارزش اسمی ١٠٠ است. قیمت نهایی (Final Price) که نرخ بازیافت (Recovery Rate) نیز نامیده میشود، در زمان نکول تعیین میشود. همچنین قیمت پایه به مانند قیمت نهایی بهصورت درصد نشان داده میشوند. در فرمول محاسبه مقدار تسویه که بهره تجمعی در نظر گرفته شده، چنین فرضشده که خریدار سوآپ نکول سرانجام را دریافت میدارد. از اینرو بخشی از کوپن، بهره تجمعی در زمان نکول، از مقدار تسویه کسر شده است. به هرحال، به این علت که صادرکننده در حال نکول است، این امکان وجود دارد که کوپن در تاریخ بعدی آن پرداخت نشود. از اینرو، در برخی قراردادهای سوآپ نکول، بهره تجمعی از مقدار تسویه حذف میشود. بهطور مثال، مبلغ فرضی یک سوآپ نکول اعتباری برابر ٥٠,٠٠٠,٠٠٠ دلار است. قیمت پایه برابر ١٠٠درصد و نظر دلالان درباره قیمت نهایی ورق قرضه پایه ٣٥درصد است. واپسین پرداخت کوپن ٤٥ روز گذشته بوده و ورق قرضه نرخ کوپن ٩درصد دارد. مبلغ تسویه در صورت نکول ورق قرضه پایه به این ترتیب محاسبه میشود:

٣١,٩٣٧,٥٠٠ $ = [(٣٦٠/٤٥ × ٩%+٣٥%)- ١٠٠%] ٥٠,٠٠٠,٠٠٠$

در تسویه نقدی سوآپ نکول اعتباری نیز، گروه دلال (دستکم ٥ نفر) تعیینکننده قیمت نهایی تعهد پایه هستند. این امر میتواند تا حدودی مشکلساز باشد، چرا که تعهد نکولشده بهطور معمول بعد از وقوع نکول تغییرپذیر بوده و بهصورت فعال مورد دادوستد قرار نمیگیرد. در بیشتر قراردادهای سوآپ نکول اعتباری، قیمت پیشنهادی خرید گروه دلال برای تعیین قیمت نهایی مورد استفاده قرار میگیرد. این تا حدودی منطقی است چرا که خریدار سوآپ نکول، که بهطور معمول مالک دارایی است، باید دارایی را با قیمت پیشنهادی خرید در بازار به فروش رساند.

٢. تسویه فیزیکی (Physical Settlement): در این حالت خریدار سوآپ نکول، دارایی پایه را به فروشنده سوآپ نکول اعتباری تحویل داده و قیمت پایه آن را که در قرارداد مشخص شده، دریافت میدارد. از نقطه نظر اجرایی تسویه نقدی به علت عدم جابجایی ورق قرضه از خریدار سوآپ نکول به فروشنده آن، از تسویه فیزیکی سادهتر است. در بسیاری از قراردادهای سوآپ نکول اعتباری، خریدار حق تحویل یک ورق قرضه از میان سبد از پیش تعیینشده اوراق قرضه را دارد. مبلغ تسویه نقدی که به وسیله فروشنده سوآپ نکول به فروشنده آن تحویل میشود بهصورت ذیل محاسبه میشود:

جایی که N معادل مبلغ فرضی سوآپ نکول است. قیمت پایه نیز بهصورت درصد نشان داده میشود، بهطور مثال، در صورتی که مبلغ فرضی سوآپ نکول اعتباری معادل ١٠,٠٠٠,٠٠٠ دلار باشد و قیمت پایه آن معادل ١٠٠درصد باشد، مبلغ تسویه فیزیکی که به وسیله فروشنده حمایت در صورت نکول پرداخت میشود معادل ١٠,٠٠٠,٠٠٠ دلار ( ١٠٠% × ١٠,٠٠٠,٠٠٠) است.

توجه به این نکته حائز اهمیت است که مبلغ تسویه فیزیکی، در صورتی که مشخص نشود، شامل بهره تجمیعی نیست. علت این امر آن است که فروشنده سوآپ نکول، بهره تجمیعی را به همراه ورق قرضه دریافت میدارد. بهصورت طبیعی، به علت اینکه صادرکننده در وضعیت نکول به سر میبرد، بهره تجمیعی ممکن است اصلاً پرداخت نشود یا فقط بخشی از آن پرداخت شود (Meissner, 2005: 19-20).

٣. مبلغ مقطوع (A Lump Sum): فروشنده حمایت اعتباری میتواند مبلغی مشخص را بر مبنای نرخهای اصلاحی (Recovery Rate) از پیش تعیینشده بهصورت نقدی و در صورت وقوع رویداد خاصی پرداخت کند. کیفیت رویداد اعتباری، نرخ بازیافت مربوط به آن و مبلغی که باید پرداخت شود، در قرارداد ذکر شده است. بهطور مثال، در صورت وقوع رویداد اعتباری خاصی که نرخ بازیافت برابر 40 درصد دارد، 60 درصد ارزش اسمی به وسیله فروشنده حمایت پرداخت خواهد شد (Finnerty & Grenville, 2002: 52).

ادبیات تحقیق :

مطالعههای فراوانی درباره ریسکهای موجود در بانکداری اسلامی صورت گرفته است. ساندراراجان و اریکو (1381) در مقاله «جایگاه ابزارهای سرمایهگذاری و مؤسسههای مالی اسلامی در نظام مالی بینالمللی مباحث اصلی در مدیریت ریسک و چالشهای موجود» به پیچیدگیهای تأمین مالی از راه روشهای مشارکتی و ریسکهای ناشی از آن در بانکداری اسلامی پرداختهاند.

مهدوینجمآبادی (1381) در مقاله «تفاوتهای اساسی توزیع ریسک در دو نظام بانکداری اسلامی و سنتی»، به بررسی چهار نوع ریسک مالی، عملیاتی، بازار و برونسازمانی در بانکداری اسلامی و سنتی پرداخته و به این نتیجه میرسد که مدیریت ریسک در بانکداری اسلامی با توجه به ویژگیهای خاص آن بسیار مشکلتر از بانکداری سنتی است. راهکار وی برای کاهش ریسکهای در معرض بانکداری اسلامی، شراکت در ریسک با گیرنده تسهیلات از راه گرفتن وثیقه به وسیله بانک و اجرای نظام وکالتی است.

عقیلیکرمانی (1381) در مقاله «مدیریت ریسک در بانکداری سنتی در مقایسه با بانکداری بدون ربا» به چهار نوع ریسک اعتباری، بازار، عملیاتی و نقدینگی در بانکداری اسلامی اشاره کرده و اینطور نتیجه میگیرد که بین بانکداری سنتی و بانکداری بدون ربا فقط ریسک اعتباری متفاوت است. از اینرو، در بانکداری بدون ربا از لحاظ مدیریت ریسک فقط برای ریسک اعتباری باید راهکارهای متفاوتی از بانکداری سنتی ارایه داد. وی برای این مسئله دو پیشنهاد ارایه میکند. نخست؛ حرکت به سمت بانکداری سنتی و اعطای تسهیلات بهصورت استقراض و دوم؛ عملکردن بهصورت شرکتهای سرمایهگذاری، وی بهعلت عدم امکان تشکیل سبد دارایی کارا، حرکت به سمت بانکداری سنتی را ترجیح میدهد.

اکبریان و دیانتی (1385) در مقاله «مدیریت ریسک در بانکداری بدون ربا» به این نتیجه میرسند که با توجه به اینکه در بانکداری بدون ربا نرخ ثابت وجود ندارد، مدیریت ریسک در مقایسه با بانکداری ربوی اهمیت بیشتری دارد. آنها همچنین با بررسی ابزارهای مهندسی مالی برای مدیریت ریسک در نظام سرمایهداری به ارایه چند ابزار مالی در نظام مالی اسلامی بهصورت سرمایهگذاری مستقیم، مشارکت، فروش اقساطی، اجاره به شرط تملیک، بیعالوفا، قولنامه و کاربردهای آنها در مدیریت ریسک میپردازند.

محمد عبیدالله (٢٠٠٠) در مقالهای با عنوان «مدیریت ریسک اسلامی: به سوی کارایی و اخلاقیات بیشتر» به تعریف کارایی و بررسی استفاده از قرارداد اختیار معامله برای کاهش و مدیریت ریسک در چارچوب قوانین اسلامی پرداخته و ثابت کرده قرارداد اختیار معامله در چارچوب اسلامی کاراتر از اختیار معامله در نظام ربوی است.

ابوالحسنی و حسنیمقدم (١٣٨7) نیز در مقاله «بررسی انواع ریسک و روشهای مدیریت آن در بانکداری بدون ربا» ضمن بررسی ریسکهای مرتبط با روشهای گوناگون تخصیص منابع در بانکداری بدون ربای ایران، روشها و ابزارهای خاصی را متناسب با فقه اسلامی، جهت مدیریت این ریسکها ارایه میکنند. آنان برخی از روشهای مدیریت ریسک متداول مانند: تبدیل به اوراق بهادار کردن داراییها، برای کاربرد در بانکداری بدون ربا را مناسب دانسته، به روشها و تکنیکهایی جهت کاربرد در بانکداری بدون ربا اشاره کردهاند.

حبیب احمد و طریقالله خان (٢٠٠١) در کتاب خود ضمن بررسی نقش ابزارهای گوناگون تأمین مالی در پدیدساختن ریسک اعتباری، ضرورت استفاده از ابزارهای مالی جدید جهت مدیریت ریسک اعتباری در بانکداری اسلامی را متذکر شدهاند.

مهدوی و موسوی (1387) در تحقیق «امکان استفاده از سوآپ نکول اعتباری به عنوان یکی از مشتقات اعتباری در بانکداری اسلامی»، استفاده از این مشتقه بهصورت قرارداد بیمه، بین یک بانک یا مؤسسه اعتباری و شرکت بیمه را بررسی کردهاند.

موسوی (٢٠٠٨) در تحقیق دیگری به بررسی تطبیقی سوآپ نکول اعتباری و سوآپ بازده کل با قوانین فقه اسلامی پرداخته و استفاده از سوآپ نکول اعتباری را در قالب قرارداد بیمه امکانپذیر دانسته است، در عین حال استفاده از قرارداد سوآپ بازده کل را به علت وجود شبهه غرر، از لحاظ اصول و شرایط قراردادهای اسلامی غیرصحیح میداند.

در این قسمت به بررسی صحت قرارداد سوآپ نکول اعتباری با توجه به اصول و مبانی فقه امامیه میپردازیم. برای این منظور ضمن بررسی ماهیت حقوقی قرارداد سوآپ نکول اعتباری، شرایط صحت این قرارداد مورد بررسی قرار میگیرد.

برای صحت هر قرارداد جدید از جمله سوآپ نکول اعتباری لازم است شرایط عمومی برای صحت معاملهها رعایت شود که مهمترین آنها عبارت هستند از:

رضایت طرفین قرارداد

مطابق آیه تجارت «إِلاَّ أَنْ تَکُونَ تِجارَةً عَنْ تَراضٍ ...» (نساء (4)، 29) باید طرفین قرارداد رضایت به انجام قرارداد داشته باشند و در صورت عدم رضایت و اختیار یکی از متعاملین، معامله از لحاظ شریعت مورد قبول نیست. همانطور که گذشت سوآپ نکول اعتباری قراردادی بین نهاد مالی اعتباردهنده به مشتریان مانند بانک و یک فروشنده سوآپ نکول اعتباری مانند شرکت بیمه یا صندوق بازنشستگی است و هر دو طرف به علل متعددی تمایل به انعقاد قرارداد دارند که مدیریت ریسک اعتباری (اعتبار دهنده) و سرمایهگذاری (شرکت بیمه یا صندوق بازنشستگی) مهمترین آنها است. بنابراین رضایت طرفین در قرارداد سوآپ نکول اعتباری بهصورت کامل وجود دارد.

وجود ایجاب و قبول

«ایجاب» را « اظهار و ابزار ایجاد عقد» و «قبول» را « اظهار پذیرش طرف مقابل» تعریف میکنند. این اظهار میتواند بهوسیله قول، اشاره یا فعل متعاقدین صورت گیرد. صرف قصد انجام معامله بدون اظهار یا صرف قصد پذیرش عقدی بدون ابراز آن، هیچگاه به انعقاد قرارداد نمیانجامد. واضح است که در سوآپ نکول اعتباری دو طرف قرارداد، تمایل خود را از راه مذاکرهها و قراردادهای مکتوب اعلام میکنند. از اینرو دومین شرط برای صحت معاملهها در این قرارداد رعایت میشود.

اهلیت متعاقدین

متعاقدین باید عاقل، بالغ، رشید (غیر سفیه) و به علت ورشکستگی مالی، مفلس نباشند. رعایت این شرطها برای تمام عقدها الزامی است، واضح است که در سوآپ نکول اعتباری متعاقدین اهلیت لازم را دارند.

در موردهایی که ریسک اعتباری عقد مضاربه فراوان باشد یا اینکه اطلاعات کافی درباره طرف مقابل وجود ندارد، بانکها میتوانند از جعاله استفاده کنند. به این ترتیب که بانک در جایگاه جاعل با عامل وارد عقد جعاله شده و چنین شرط میکند که در صورت انجام تجارت و کسب سود با مقدار معیّنی پول، مقدار مشخصی سود به وی تعلق میگیرد. در این صورت جعاله فایده مضاربه را میدهد و نیاز نیست شرایط مضاربه رعایت شود (موسویان، 1386: 240). با تبدیل عقد مضاربه به جعاله ریسک اعتباری ناشی از اطلاعات نامتقارن برای عقد مضاربه بسیار کاهش مییابد. در این حالت (در عقد جعاله) عامل، ضامن سرمایه خواهد بود (ابوالحسنی و حسنیمقدم، ١٣٨٧: ١٦٦).

سوآپ نکول اعتباری، سادهترین شکل و متداولترین نوع انتقال ریسک اعتباری در میان مشتقات اعتباری است. ارزش اسمی معاملهها بر روی سوآپ نکول اعتباری حدود 75 درصد کل بازار مشتقات اعتباری را تشکیل میدهد. تمرکز ما در این قسمت روی ویژگیها، مشخصههای سرمایهگذاری و کاربردهای اولیه سوآپ نکول اعتباری است.

برخی از بانکداران اسلامی برای کاهش به تعویقافتادن پرداختها یا نکول مطالبههای خود، جریمه قرار میدهند. بحثهای فقهی درباره صحت یا عدم صحت استفاده از جریمه تأخیر در بانکداری اسلامی مطرح است. این ابزار در موردهایی موثر است اما ریسک اعتباری را بهصورت کامل از بین نمیبرد. بهویژه در شرایطی که نرخ تورم در کشور بالا باشد، به تأخیر انداختن بازپرداختها به وسیله گیرنده تسهیلات به بانک ترجیح داده میشود.

ذخیرههای زیان اعتباری، مقدار وجوهی است که بانکها در ازای زیان اعتباری قابل انتظار بصورت ذخیره نگهداری میکنند. مقدار این ذخیره به قابل اعتماد بودن روش محاسبه زیان اعتباری بوسیله نظام بانکی بستگی دارد. بانکهای اسلامی میتوانند بر مبنای روش مشارکت ذخیرههای زیان اعتباری را در قالب یک صندوق تشکیل دهندKhan & Ahmed, 2001: 107) ). با تشکیل این صندوق به وسیله بانکها، به میزان زیان اعتباری پیشبینی شده، بر مبنای عقد مشارکت، منابع حاصل صرف فعالیت اقتصادی میشود. از این راه ضمن مدیریت ریسک اعتباری به وسیله بانک، سود و زیان احتمالی به تناسب سرمایه سهامداران صندوق، بین آنها تقسیم میشود.

این روش بهصورت اقدام پیشگیرانه در جهت پرهیز از بدگزینی، در مؤسسههای اعتباری دنیا مطرح است. به این ترتیب که برخی مؤسسههای حرفهای مانند: استاندارد پورز، فیتچ و ...، با توجه به وضعیت مالی و سابقه عملکرد شرکتها درباره رتبهبندی اعتباری آنها اقدام میکنند. بانکها و دیگر مؤسسههای اعتباری نیز با استفاده از این اطلاعات به مشتریان خود تسهیلات میپردازند. استفاده از این روش در ایران، مرحلههای ابتدایی خود را پشت سر میگذراند و دستیابی به نظام جامع و یکپارچه جهت رسیدن به رتبه اعتباری مناسب برای اشخاص حقیقی و حقوقی، کمک شایانی به بانکداری بدون ربا جهت شناسایی طرف قراردادهای خود میکند.

ریسک اعتباری در بانکداری اسلامی :

در این قسمت به بررسی روشهای تخصیص منابع در بانکداری اسلامی (مدل ایران) میپردازیم تا علل بروز ریسک اعتباری در هر یک از روشهای پیشگفته تبیین شود.

مضاربه

مضاربه، قراردادی است که به موجب آن یکی از طرفین (مالک) عهدهدار تأمین سرمایه نقدی میشود با قید اینکه طرف دیگر (عامل) با آن تجارت کرده و در سود حاصله شریک باشند. به موجب ماده 12 دستورالعمل اجرایی مضاربه، بانکها موظف هستند برای جبران خسارت وارده بر اصل سرمایه ضمن عقد صلح موضوع ماده هشتم دستورالعمل اجرایی، از عامل تعهد کافی دریافت کنند.

در بانکداری متعارف به علت اینکه نرخ سود تسهیلات اعطایی ثابت است، در موردهای زیان یا عدم کسب نرخ بازده برابر یا بزرگتر از نرخ سود تسهیلات اعطایی، احتمال عدم بازپرداخت افزایش مییابد. اما در بانکداری بدون ربا در عقدهای مشارکتی مانند: مضاربه چون سهم سود بانک با توجه به شرایط بازده بهصورت شناور تعیین میشود، تسهیلاتگیرنده در بازپرداخت مطالبههای خود کمتر تحت فشار قرار میگیرد. بنابراین ریسک اعتباری در عقد مضاربه نسبت به وامهای ربوی کمتر است.

البته در قراردادهای مضاربه ریسک اعتباری منتفی نیست چون عدم پرداخت به موقع و کامل سهم سود بانک به وسیله عامل، ریسک اعتباری پدید میآورد که ریشه اصلی این مشکل در اطلاعات نامتقارن برای بانک است (ابوالحسنی و حسنیمقدم، ١٣٨٧: ١٦٤).

مشارکت مدنی

اعطای تسهیلات مشارکت مدنی در صورتی مجاز است که نتیجه بررسیهای انجام شده از تأمین سود مورد انتظار بانک حاکی باشد. برای این منظور مشتری ابتدا باید نرخ سود انتظاری مشارکت مدنی را بهصورت کتبی به بانک اعلام کند. ارزیابی طرح یا پروژه از لحاظ مالی مستلزم جمعآوری و تهیه اطلاعات مربوط به پرداختها و دریافتهای ناشی از اجرای پروژه در طول مدت بهرهبرداری آن است. این اطلاعات و آمار از دو منبع تهیه میشود:

أ. گزارش بررسی فنی طرح و اطلاعات و ارقام مربوط و مندرج در آن است که قسمت اعظم پرداختهای طرح را اعم از اینکه مربوط به دوره تأسیس و راه اندازی یا مربوط به دوره بهرهبرداری باشد، ارایه میدهد؛

ب. گزارش بررسی بازار است که حاوی پیشبینی ارقام فروش، قیمتها، عرضه و تقاضا، واردات و صادرات و مانند آن است و قسمت اعظم دریافتهای طرح را ارایه میدهد.

اداره شرکت مدنی طبق قرارداد میتواند بر عهده بانک یا شریکان دیگر باشد. همچنین عملیات بانکی ناشی از موضوع مشارکت مدنی در بانک طرف قرارداد، متمرکز خواهد شد. با توجه به حجم اطلاعات گردآوری شده و تمرکز فعالیتهای مالی پروژه در بانک، احتمال عدم پرداخت تعهدها کاهش مییابد. تمام هزینههای موضوع مشارکت نیز توافقی تعیین میشود. بهطور کلی با توجه به نفوذی که بانک در اداره پروژه بر عهده میگیرد یا در صورتیکه اداره پروژه هم بر عهده شریکان دیگر باشد به هر حال بانک در جریان امور مربوط به پروژه قرار دارد. بنابراین ریسک اعتباری در مشارکت مدنی در صورتیکه سازوکارهای نظارتی بهخوبی عمل کنند، کاهش مییابد، البته به همان علتی که در مضاربه گذشت منتفی نیست.

مشارکت حقوقی

مشارکت حقوقی عبارت است از تأمین قسمتی از منابع مالی مورد نیاز شرکتهای سهامی تولیدی، بازرگانی و خدماتی، از راه خرید قسمتی از سهام شرکتهای سهامی موجود به وسیله بانکها.

در مشارکت حقوقی منابع بانک تبدیل به دارایی (سهام شرکت ) میشود و بهطور معمول سهام شرکتها نقدپذیری مناسبی دارند. بنابراین منابع مصروفه در مشارکت حقوقی حتی اگر با سودآوری مناسبی همراه نباشد قابل بازگشت است و ریسک اعتباری از این حیث برای بانک متصور نیست. به عبارت دیگر، اصل سرمایه با در نظرگرفتن ریسک بازار ناشی از کاهش قیمت، برای بانک قابل بازیافت است. اما از آنجا که طبق قانون تجارت، هیئت مدیره شرکت برای برگزاری مجامع عادی سالیانه شرکتها تا 4 ماه پس از پایان سال مالی فرصت دارند و از طرفی پس از تصویب تقسیم سود هم 8 ماه پس از تاریخ برگزاری مجمع برای پرداخت سود مهلت وجود دارد، شرکت میتواند تا 12 ماه پرداخت سود سهام را به تأخیر اندازد و در این صورت پیگیری حقوقی مسئله، دستکم در کوتاهمدت راه به جایی نمیبرد. بنابراین برای سود در مشارکت حقوقی احتمال عدم پرداخت وجود دارد؛ بهویژه زمانیکه بانک در جایگاه سهامدار جزء بر مدیریت شرکت کنترلی نداشته باشد.

مزارعه و مساقات

ایندو عقد نسبت به عقدهای مشارکت در سود، گستردگی کمی دارند. در این قراردادها هر یک از طرفین با توجه به سهمشان از محصول، شریک هستند؛ بنابراین چنین به نظر میرسد که ریسک اعتباری ایندو قرارداد نسبت به عقدهای سهمی از سود، کمتر باشد. سهم هر یک از طرفین در این قراردادها بهصورت مشاع تعیین میشود (موسویان، ١٣٨٦: ٢٤٦) که ریسک اعتباری را بهصورت قابل ملاحظهای کاهش میدهد.

سرمایهگذاری مستقیم

براساس ماده 28 آیین نامه فصل سوم قانون عملیات بانکی بدون ربا، سرمایهگذاری مستقیم عبارت است از تأمین سرمایه لازم برای اجرای طرحهای تولیدی و طرحهای عمرانی انتفاعی به وسیله بانکها بدون مشارکت اشخاص حقیقی یا حقوقی غیربانکی. بنابراین، شریکان بانک در سرمایهگذاری مستقیم فقط بانکها هستند. از این حیث ریسک عدم پرداخت تعهدها در سرمایهگذاری مستقیم بسیار ناچیز است. مهمتر اینکه مانند عقدهای مشارکتی، بانک در سرمایهگذاری مستقیم نیز در سود با شریکان دیگر شریک است و در صورت کاهش سودآوری، سود همه کاهش مییابد. از طرفی در این عقد منابع بانکی به دارایی تبدیل میشود که این مسئله از ریسک اعتباری برای بانک میکاهد.

فروش اقساطی

از آنجا که این عقد، تعهدهای نقدی برای مشتری پدید میآورد که باید به بانک پرداخت شود و از طرفی یک قرارداد با سود ثابت است، ریسک اعتباری در فروش اقساطی بیش از عقدهای مشارکتی است. بهویژه اینکه دارایی خریداری شده باید سریعاً در اختیار مشتری قرار گیرد. اگرچه بانکها در این موردها بهطور معمول برای کاهش ریسک اعتباری، مالکیت دارایی را تا زمان پرداخت بخش قابل توجهی از بدهی مشتری به رهن میگیرند، اما به هر حال، احتمال عدم بازپرداخت بدهی به وسیله مشتری در حالیکه در حال استفاده از دارایی خریداری شده هم هست. وجود دارد. این ریسک در صورتیکه دارایی خریداری شده در بازار با افت ارزش روبهرو باشد بیشتر میشود.

اجاره به شرط تملیک

در این عقد نیز مانند فروش اقساطی. بانک با ریسک عدم بازپرداخت از سوی مشتری روبهرو است. ریسک اعتبار در اجاره به شرط تملیک از فروش اقساطی کمتر است چرا که مالکیت کالا تا زمان بازپرداخت تمام مطالبههای بانک به مشتری منتقل نمیشود. اما در اینجا نیز اگر ارزش بازاری کالای مورد اجاره با کاهش شدیدی روبهرو باشد، ممکن است مشتری را به عدم پرداخت تعهدهای خود تشویق کند.

سلف

مطالبههای بانک در قرارداد سلف، کالای خریداری شده است. محدودیتهای مندرج در آییننامه قانون عملیات بانکی بدون ربا مبنی بر اینکه عقد سلف فقط با تولیدکننده اصلی کالا باید صورت پذیرد از احتمال عدم دریافت کالا میکاهد. چرا که اگر عقد سلف با واسطهها منعقد میشد، احتمال اینکه در سرسید نتوانند کالا را تحویل دهند فراوان بود. هر چند که در این وضعیت نیز تولیدکننده به علت مشکلهای عملیاتی ممکن است نتواند کالا را در سررسید به مقدار مندرج در قرارداد یا با کیفیت ذکر شده تحویل بانک دهد.

جعاله

جعاله نیز قراردادی با بازده ثابت است و ریسک اعتباری در آن از عقدهای مشارکتی بیشتر است. در جعاله بانک میتواند عامل یا جاعل باشد. در صورتیکه بانک عامل باشد و انجام تعهدها برای بانک، تعهدهای مالی در پی داشته باشد، مانند گشایش اعتبار اسنادی، آنگاه بانک با ریسک اعتباری بیشتری روبهرو است که باید با گرفتن وثیقههای لازم این ریسک را کاهش دهد. در موردهایی هم که بانک جاعل است میتواند پرداخت مبلغ جعاله را مرحله مرحله با پیشرفت کار انجام دهد تا ریسک اعتباری در این مورد نیز کاهش قابل ملاحظهای داشته باشد.

خرید دین

مهمترین ریسکی که خرید دین برای بانکها پدید میآورد، ریسک اعتباری است. با توجه به اینکه خرید دین ابزاری برای خرید و فروش بدهی است، عدم پرداخت به موقع و کامل بدهی بهوسیله بدهکار (مدیون) ریسک اعتباری بانک را افزایش میدهد (ابوالحسنی و حسنیمقدم، ١٣٨٧: ١٦٤).

سوآپ نکول اعتباری به سرمایهگذاران اجازه سفتهبازی روی تغییرهای مابهالتفاوت سوآپ نکول اعتباری منفرد یا شاخصهای بازار مثل شاخص CDX امریکای شمالی یا شاخص iTraxx اروپایی را میدهد. حالت دیگر سفتهبازی چنین است که سرمایهگذار به این نتیجه میرسد که مابه التفاوت سوآپ نکول اعتباری یک مرجع نسبت به بازده اوراق قرضه آن مرجع خیلی بالا یا خیلی پایین بوده و کوشش دارد تا از راه ورود به معاملهای، مشهور به معامله مبنایی (که سوآپ نکول اعتباری را با ورق قرضه نقدی و یا سوآپ نرخ بهره ترکیب میکند) سود کسب کند. سرانجام، سرمایهگذار میتواند بر روی کیفیت اعتباری مرجع سفتهبازی کند.

در کل، صرف (هزینه یا مابهالتفاوت) سوآپ نکول اعتباری همراه با کاهش کیفیت اعتباری، افزایش یافته و با افزایش کیفیت اعتباری، کاهش مییابد. سرمایهگذار ممکن است درباره خرید حمایت سوآپ نکول اعتباری بر روی شرکتی با هدف سفتهبازی به این امید که شرکت در آستانه نکول است اقدام کند. همچنین، سرمایهگذار ممکن است درباره فروش سوآپ نکول اعتباری بر روی شرکتی در صورتی که نسبت به بهبود وضعیت اعتباری آن امیدوار است، اقدام کند. بهطور مثال، یک صندوق پوشش ریسک باور دارد که شرکت ا.آی.جی به زودی دچار نکول بر روی بدهیهایش خواهد شد. از اینرو وی به خرید ١٠ میلیون دلار حمایت سوآپ نکول اعتباری برای ٢ سال از بانک سی.آی.تی،آی اقدام میکند. در این حالت شرکت اِ.آی.جی در جایگاه شخص مرجع بوده و صرف (هزینه) سوآپ معادل bp ٥٠٠ (= ٥ درصد) در سال است.

در صورتی که شرکت اِ.آی.جی نکول کند، بهطور مثال یک سال بعد، در این صورت صندوق پوشش ریسک مبلغ ٠٠٠/٥٠٠ دلار را به بانک سی.آی.تی،آی پرداخت کرده اما به علت نکول شخص مرجع، مبلغ ١٠ میلیون دلار دریافت میدارد (فرض کنید که نرخ بازیافت معادل صفر بوده و بانک سی.آی.تی،آی نقدینگی لازم را جهت پوشش زیان دارد). در این صورت مقدار سود قابلتوجهی عاید شرکت میشود.

در صورتی که شرکت اِ.جی.آی نکول نکند، در اینصورت قرارداد سوآپ نکول اعتباری برای ٢ سال ادامه خواهد یافت و صندوق پوشش ریسک با پرداخت ١ میلیون دلار، بدون هیچگونه بازدهی، به کار خود در این قرارداد پایان میدهد و از اینرو دچار زیان میشود.

توجه داشته باشید که حالت سومی نیز وجود دارد: ممکن است صندوق پوشش ریسک تصمیم به نقدکردن موقعیت خود بعد از یک دوره معین کند تا سود یا زیان خود را به اصطلاح قفل کند، بهطور مثال، بعد از یک سال، بازار احتمال بیشتری به نکول شرکت اِ.جی.آی میدهد، از اینرو صرف (هزینه) سوآپ نکول اعتباری از ٥٠٠ به bp ١٥٠٠ افزایش مییابد. در این حالت ممکن است صندوق پوشش ریسک به فروش ١٠ میلیون دلار حمایت برای یک سال به بانک سی.آی.تی،آی با نرخ بالاتری اقدام کند. از اینرو در طول مدت دو سال صندوق پوشش ریسک مبلغی معادل ١ میلیون دلار (= ١٠ میلیون دلار × ٥% × ٢) پرداخت کرده، اما مبلغی معادل ٥/١ میلیون دلار (= ١٠ میلیون دلار× ١٥%× ١) دریافت میدارد و به سودی معادل ٠٠٠/٥٠٠ دلار (در صورت عدم نکول شرکت اِ.جی.آی در طول سال دوم) دست مییابد.

در حالتی دیگر، بعد از یک سال بازار احتمال کمتری به نکول شرکت اِ.جی.آی میدهد. از اینرو هزینه (صرف) سوآپ نکول اعتباری آن از ٥٠٠ به bp ٢٥٠ کاهش مییابد. دوباره، صندوق پوشش ریسک به فروش مبلغ ١٠ میلیون دلار حمایت برای ١ سال به بانک سی.آی.تی،آی با صرف کمتر اقدام میکند. از اینرو، در طول مدت ٢ سال صندوق پوشش ریسک به بانک مبلغ ١ میلیون دلار پرداخت میکند و برای سال دوم مبلغ ٠٠٠/٢٥٠ دلار ( = ١٠ میلیون دلار× ٥/٢% × ١) دریافت میدارد. این زیان کمتر از ١ میلیون دلار زیانی است که در صورت عدم ورود به دومین معامله به وقوع میپیوست.

این معاملهها در عمل در دورههای زمانی بسیار کوتاهی به انجام میرسند. بهطور مثال، چنانکه صرف سوآپ نکول اعتباری شرکت اِ.جی.آی به اندازه bp ٢ در یک روزه افزایش یابد، صندوق پوشش ریسک میتواند فوراً وارد معامله جبرانی شود و سود اندک در طول دوره کوتاه زمانی دو قرارداد سوآپ نکول اعتباری را عاید خود کند.

گرچه سوآپ نکول اعتباری به دید تحلیلی به عقدهای ضمانت و بیمه نزدیک است اما این احتمال وجود دارد که درباره ضمان یا بیمهبودن این قرارداد به علت وجود برخی تفاوتهای کارکردی با شبهه نگاه شود و ابداع این قرارداد را، به نیاز جدید بانکداری متعارف و تحت شرایط حاکم در روابط بین اجزای تشکیلدهنده قرار داد و در محیط بازارهای مالی امروز نسبت داده شود. به هر حال بررسی احتمالی این قرارداد در جایگاه عقدی مستحدث با در نظر گرفتن شرایط عمومی قراردادها امکانپذیر است.

دیدگاه دیگری که به ذهن میآید این است که سوآپ نکول اعتباری نوعی قرارداد بیمه و تأمین بین خریدار و فروشنده سوآپ باشد. با این تعمیم لازم است تا درباره چگونگی این استدلال و جایگاه تسمیه سوآپ در این قرارداد مطالبی مطرح شود.

دلایل انطباق سوآپ نکول اعتباری با عقد بیمه

شواهد و وجه تشابههای فراوانی بین بیمه و سوآپ نکول اعتباری وجود دارد، مانند:

1. همانطور که گذشت، خریدار سوآپ نکول اعتباری وجوهی را بهصورت دورهای به فروشنده سوآپ نکول اعتباری پرداخت میکند و در برابر انتظار نوعی بیمه و تأمین در قبال هر گونه نکول در دارایی پایه مورد توافق را دارد، از سوی دیگر فروشنده سوآپ که اغلب شرکتهای بیمه یا صندوقهای بازنشستگی هستند، انتظار عدم نکول در دارایی پایه را دارند، تا از محل دریافت پرداختهای دورهای، عایدی کسب کنند؛

2. قائلان به این دیدگاه باور دارند که عنوان سوآپ به علت تعویض جریانهای نقدی یا مابهالتفاوت به هنگام وقوع نکول و تسویه بر آن تعلق میگیرد. به این ترتیب که خریدار سوآپ دارایی پایه را به فروشنده سوآپ تحویل داده و مبلغ اسمی را دریافت میدارد یا فروشنده سوآپ درباره پرداخت مابهالتفاوت ارزش دارایی پایه در پیش و بعد از نکول به خریدار سوآپ اقدام میکند؛

3. آنچه که از ادبیات متون کتابهای مالی درباره مشتقات اعتباری بر میآید، این است که در موردهای متعدد از سوآپ نکول اعتباری به عنوان بیمه، ضمانت و تأمین تعبیر شده است؛

4. طرف فروشنده در قرارداد سوآپ نکول اعتباری در اکثر موردها شرکتهای بیمه هستند. این خود میتواند علتی باشد بر اینکه این ابزار نوعی ابزار بیمهای است (Insurance Policy).

ب. علل عدم تطابق سوآپ نکول اعتباری با عقد بیمه

تفاوتهایی نیز بین سوآپ نکول اعتباری و بیمه وجود دارد، مانند:

١. لازم نیست که فروشنده سوآپ نکول اعتباری شخصیت حقوقی باشد. در حالیکه بیمهگر همیشه یک شرکت و شخصیت حقوقی است؛

٢. فروشنده سوآپ نکول اعتباری برخلاف صادرکننده قرارداد بیمه، نیازی به نگهداری ذخیره برای پرداخت احتمالی به خریدار ندارد. هر چند که واسطهگران بزرگ سوآپ نکول اعتباری نیازمند در نظرگرفتن این ذخیره در کفایت سرمایه خود هستند؛

٣. بیمهگر در وهله نخست ریسک خود را از راه نگهداری ذخیره زیان بر مبنای قانون اعداد بزرگ مدیریت میکند، در حالیکه واسطهگران سوآپ نکول اعتباری، ریسک خود را در وهله نخست با استفاده از قراردادهای جبرانی (پوشش) با دیگر واسطهگران و انجام دادوستد در بازارهای اوراق قرضه پایه مدیریت میکنند؛

٤. حسابداری قراردادهای سوآپ نکول اعتباری در امریکا، بر مبنای تسویه روزانه است. و این باعث پدیدآمدن ترازنامه و صورت حساب سود و زیان متغیری میشود که در بیمه وجود ندارد (Frielink, 2008).

5. سوآپ نکول اعتباری قابل معامله در بازارهای ثانویه است اما بیمه بازار ثانویهای ندارد.

با توجه به موردهای پیشگفته، چنین استدلال شده است که تفاوتهای ساختاری و ماهیتی بین سوآپ نکول اعتباری و عقد بیمه وجود دارد که امکان تطبیق کامل ایندو را غیرممکن میسازد. اما همانطور که واضح است موردهای چهارگانه نخست، مربوط به تفاوت بین قرارداد بیمه استاندارد و قرارداد سوآپ نکول اعتباری بهصورت مصداق جدید بیمه است و چنین تفاوتهایی ربطی به ماهیت اصلی قرارداد بیمه ندارد. همانطور که وجود بازار ثانویه برای قرارداد، ربطی به ماهیت حقوقی آن ندارد. به عبارت دیگر بیمه بودن یا نبودن سوآپ نکول اعتباری، به ماهیت حقوقی قرارداد برمیگردد نه به ویژگیهای مدیریتی، حسابداری، هدفهای خریدار و معامله آن در بازار ثانویه، چرا که تمام این موردها خارج از مفهوم حقوقی قرارداد بیمه است. بنابراین به نظر میرسد که هیچکدام از اشکالهای پنجگانه وارد نیست.

بنابراین ماهیت سوآپ نکول اعتباری قابل تطبیق با عقد بیمه است، هر چند که به لحاظ ساختار مدیریتی و حسابداری، تفاوتهایی بین بیمه و سوآپ نکول اعتباری وجود دارد.

سوآپ نکول اعتباری به عنوان مصداق شرط ابتدایی

برخی از فقیهان ادله وجوب وفای شرط را به التزامهایی منحصر کردهاند که در ضمن قرارداد لازمی آمده باشد. در برابر گروهی دیگر، آن ادله را شامل شرطهای ابتدایی نیز میدانند. آنچه که از رجوع به عرف و عقلا بهدست میآید، نیز مؤید این مطلب است که تفاوتی بین شرط ابتدایی و شرط ضمن عقد وجود ندارد.

این امکان وجود دارد که سوآپ نکول اعتباری را نوعی شرط ابتدایی بین دو نفر بدانیم. به این ترتیب که طرف قرارداد شرط کند که در ازای پرداخت جریانهای نقدی دورهای به طرف دیگر، خسارتهای احتمالی ناشی از نکول یا هرگونه رویداد اعتباری در دارایی پایه را دریافت کند. بنابراین در اینجا با دو التزام روبهرو هستیم. ایندو التزام دو حکم تکلیفی خواهند داشت، یعنی بر هر دو واجب است که به التزام خود پایبند بوده و به آن عمل کنند. یکی التزام میدهد که پرداختهای مشخصی را در تاریخهای مشخصی بپردازد و در برابر، طرف دیگر التزام میدهد که در صورت وقوع رویداد اعتباری جبران خسارت کند.

نکتهای که باقی میماند این است که در شرط ابتدایی فقط یک طرف ملتزم به انجام کاری میشود، اما در اینجا دو طرف هر دو متعهد هستند. یعنی با دو التزام متقابل روبهرو هستیم، بنابراین میتوان این مورد را مصداق عقدی جدید بدانیم که در قسمت بعد به آن میپردازیم.

شبهههای ذیل درباره قرارداد سوآپ نکول اعتباری قابل طرح است:

انحراف قراردادهای مشتقه از فلسفه ابداع

یکی از ایراداهایی که به تمام مشتقات از جمله سوآپ نکول اعتباری گرفته میشود، این است که از فلسفه اصلی ابداع خود منحرف شدهاند و به وسیلهای برای کسب سود بورسبازان در آمدهاند، بسیاری از شرکتکنندگان با هدف سفتهبازی و کسب سود وارد این بازار میشوند (عصمت پاشا، 1382: 139).

با قطعنظر از حکم فقهی سفتهبازی، در پاسخ به این ایراد باید یادآور شد که مسئله سوءاستفاده در تمام قراردادها امکان دارد، بهطور مثال ممکن است در قرارداد بیع هم عدهای با هدف بورسبازی به خرید و فروش کالا اقدام کنند و مسببات کاهش و افزایش قیمتها را فراهم آورند. آنچه مسلم است اینکه سوء استفادهکنندگان از قراردادها در تمام بازارها وجود دارند و یگانه راه موثر جهت برخورد با آنها، فراهمساختن سازوکار، قانونها و مقرراتی است که عرصه فعالیت آنها را محدود کرده و انگیزه استفاده از معاملهها را رفع نیازهای واقعی تولیدکنندگان و مصرفکنندگان قرار دهد. همچنین افزایش شفافیت اطلاعات و حرکت به سمت بازارهای کارا، در کاهش رانتخواری و دستکاری در بازارها بهوسله سودجویان موثر است. یکی از محققان بازارهای مشتقات باور دارد:

«چنانکه در بازاری انحراف قراردادها از فلسفه اصلیشان به حدی برسد که موجبات اخلال در اقتصاد را فراهم آورد، ممکن است حکم ثانوی آن بطلان باشد اما این به ذات معاملهها ربطی ندارد. ذات این معاملهها قابلیت دارد که برای پدیدساختن اطمینان برای تولیدکنندگان و مصرفکنندگان بهکار گرفته شود که نتیجهاش امکان برنامهریزی دقیق برای فعالیتهای اقتصادی خواهد بود» (معصومینیا، ١٣٨٧: ٢٣٨).

تعلیق عقد

به باور مشهور فقیهان تعلیق قرارداد به بطلان آن میانجامد، تعلیق در عقد در برابر تنجیز آن است و منظور از تنجیز، تمامیت، قطعیت و عدم معلق بودن عقد است. ممکن است در سوآپ نکول اعتباری، گفته شود که قراردادی معلق است، چرا که پرداخت زیان در آن معلق به وقوع رویداد اعتباری است.

در پاسخ میتوان گفت: آنچه باعث بطلان عقد میشود، تعلیق در اصل عقد و مقام انشاء است و تعلیق در متعلق عقد باعث بطلان نمیشود. در قرار داد سوآپ نکول اعتباری، خریدار سوآپ نکول اعتباری، مبالغ ثابتی را به فروشنده سوآپ نکول اعتباری پرداخت کرده و در قبال این مبالغ، در برابر خطر ناشی از ریسک اعتباری طرف سوم (اعتبار گیرنده) ایمنی و اطمینان دریافت میکند. در نتیجه از ابتدای قرارداد، همه چیز منجز، قطعی، مشخص و بدون تعلیق است. فقط پرداخت زیان معلق به وقوع رویداد اعتباری است که آن مربوط به متعلق قرارداد است.

ربویبودن

حرمت ربا از مسلمات شریعت اسلام است و آیهها و روایتهای متعددی در نهی شدید از آن وارد شده است (آلعمران (3)، 121؛ بقره (2)، 279 - 275 و حرّ عاملی، ١٤٠٣: 12، 423). ربا را به ربای معاوضی و ربای قرضی تقسیم کردهاند. مراد از ربای معاوضی، معاوضه دو کالای همجنس که با کیل و وزن سنجیده میشوند با اضافه یکی نسبت به دیگری است (مانند معاوضه یک من گندم با دو من گندم). قرض ربوی، عبارت از قرضدادن مشروط به پرداخت و بازگرداندن بیش از مال مقروض، به وسیله مقترض است.

شبهه درباره قرارداد سوآپ نکول اعتباری، اینگونه مطرح میشود که فروشنده سوآپ نکول اعتباری مبلغ بیشتر یا کمتری را در ازای جریانهای نقدی ثابت میپردازد و احتمال کمی وجود دارد که مبلغ پرداختی بهطور دقیق برابر جریانهای نقدی ثابت باشد. از اینرو، این قرارداد نوعی ربای قرضی (دریافت بیشتر از اصل وام) است.

همانطور که پیش از این ذکر شد، فروشنده سوآپ نکول اعتباری، خریدار را در برابر دریافت جریانهای نقدی ثابت بیمه میکند. در حقیقت آنچه در برابر مبلغ پرداختی قرار میگیرد، تأمین و تضمین خسارت احتمالی است. از اینرو قرارداد سوآپ نکول اعتباری، وام نیست و طرفین قصد پرداخت و دریافت وام را ندارند. از سوی دیگر، پرداخت اضافی در ربا بر مبنای زمان است اما در قرارداد مورد بحث، زمان اثرگذار نبوده و بزرگی رویداد اعتباری تعیینکننده مقدار زیان پرداختی در سوآپ نکول اعتباری است.

حرمت اکل مال به باطل

در قرآن کریم از اکل مال به باطل نهی شده است (بقره (2)، 188). فقیهان عظام نیز در موردهای متعددی براساس آیه شریفه فتوا دادهاند. اشتراط قابلیت انتفاع از مبیع (حلی، 1410: 2، 465)، عدم جواز دریافت بیش از حقیکه نزد مستحق معلوم و نزد طرف دیگر نامعلوم باشد از راه عقد صلح (بحرانی، 1363: 21، 95)، لزوم پرداخت اجرةالمثل در اجاره باطل (نجفی، 1394: 27، 246) و عدم جواز دریافت اجرت بر تحمل شهادت (انصاری، 1420: 5، 152) از جمله این موردها است. بنابراین براساس فقه اسلامی، تحصیل مال باید از راه معاملههایی باشد که عادلانه و منطقی بوده و با قصد جدی همراه باشد و در آن حیله راه نداشته باشد و موجبات تضییق و فشار بر یکی از طرفین معامله را فراهم نیاورد (تسخیری، 1427: 681).

از آنجا که قرارداد سوآپ نکول اعتباری در دنیای کنونی براساس نیازهای جدید شکل گرفته و منافع عقلانی و منطقی دو طرف قرارداد در آن متصور است و طرفین بر انجام آن رضایت کامل دارند، از حیطه اکل مال به باطل خارج است.

حرمت قمار

یکی از شرایط صحت معاملهها، جدا بودن آنها از قمار است. قرآن کریم بهصورت صریح این عنوان را نهی کرده است:

«یَسْئَلُونَکَ عَنِ الْخَمْرِ وَ الْمَیْسِرِ قُلْ فیهِما إِثْمٌ کَبیرٌ وَ مَنافِعُ لِلنَّاسِ وَ إِثْمُهُما أَکْبَرُ مِنْ نَفْعِهِما ...» (بقره (2)، 219).

در سوآپ نکول اعتباری، خریدار سوآپ مبلغ فراوانی را در قبال پرداخت اندک به فروشنده سوآپ، دریافت میدارد، از سوی دیگر فروشنده سوآپ نیز به عدم پرداخت خسارت به خریدار سوآپ امیدوار است تا از دریافت جریانهای نقدی ثابت سود برد، بنابراین درآمد هر دو همراه با نوعی ریسک و خطر است. در نتیجه، کسب سود در قرارداد سوآپ نکول اعتباری مانند قمار، در ازای احتمال ضرر و زیان است.

همانطور که پیش از این گذشت نتیجه هر معاملهای همراه با ریسک است، در مضاربه، مرابحه، اجاره، استصناع و قراردادهای دیگر اسلامی و غیراسلامی نیز ریسک وجود دارد. در حقیقت، امکان تصور طیفی از ریسک در تمام معاملهها وجود دارد. بنابراین صرف وجود ریسک در نتیجه قراردادها آنها را در ردیف قمار قرار نمیدهد، چرا که قمار بازی است که در آن شرط شده طرف غالب (برنده) از طرف مغلوب (بازنده) چیزی بگیرد، به عبارت دیگر در قمار ملک بر خود خطر و ریسک، تعلیق شده است (انصاری و طاهری، 1384: 3، 1561) در حالی که در قرارداد سوآپ نکول اعتباری طرفین قرارداد اصلا به دنبال برد و باخت نیستند، خریدار اعتبار، حتی بعد از دریافت خسارت از فروشنده، در وضعیتی مشابه حالت پیش قرار میگیرد (Siddiqi, 1993: 25 - 35).

نتیجهگیری

در مقاله حاضر، موضوع ریسک اعتباری در بانکداری اسلامی مورد واکاوی قرار گرفت و وجود ریسک اعتباری به علت استفاده از روشهای خاص تخصیص منابع تأیید شد. همچنین با مروری بر روشهای متداول و مورد استفاده بانکهای اسلامی جهت مدیریت ریسک اعتباری به عدم کفایت و کارایی روشهای پیشگفته در مدیریت و انتقال کامل ریسک اعتباری اشاره شد.

در بخش دیگری از مقاله به موضوع سوآپ نکول اعتباری پرداخته شد. چگونگی عملکرد مشتقه پیشگفته ارایه شد و تطبیقپذیری مشتقه پیشگفته با عقدهای مشابه اسلامی بررسی شد. در این بخش، امکان تطبیق آن با عقد ضمان و عقد بیمه مورد تأیید قرار گرفت. همچنین امکان مطرحکردن مشتقه اعتباری پیشگفته در قالب قراردادی با ماهیت حقوقی جدید، بنا به شرایط و نیازهای جدید نظام بانکداری مطرح شد. سرانجام شرایط عمومی صحت عقدها از دیدگاه فقه امامیه برای این قرارداد مورد بررسی قرار گرفته و با رد شبهههای وارده دال بر انحراف از فلسفه ابداع، معلقبودن، ربویبودن، اکل مال به باطل و قماریبودن برای این قرارداد، امکان استفاده از آن در نظام بانکداری اسلامی به تأیید رسید.

با توجه به اینکه سوآپ نکول اعتباری قرارداد جدیدی است که برای کاهش ریسک اعتباری مورد استفاده قرار میگیرد و در زمانهای گذشته وجود نداشته است، این پرسش مطرح است که آیا امکان تطبیق آن با یکی از قراردادهای مرسوم وجود دارد یا خیر؟ برای پاسخ به این پرسش نیازمند ترسیم ماهیت حقوقی این قرارداد هستیم. آنچه که درباره سوآپ نکول اعتباری مورد بحث قرار گرفت، سازوکار و چگونگی عملکرد قرارداد بود که ما را در ترسیم حقوقی آن یاری میکند. در ترسیم حقوقی قرارداد به دنبال این هستیم که آیا قرارداد پیام حقوقی جدید دارد یا خیر؟

آنچه از این قرارداد برداشت میشود، این است که خریدار سوآپ نکول اعتباری با پرداخت یکسری جریانهای نقدی دورهای به فروشنده، این تعهد را از وی میگیرد، که در صورت نکول دارایی پایه موضوع قرارداد از جانب شخص سوم، تمام زیان وارده بر دارایی پایه را از فروشنده سوآپ دریافت دارد.

آنچه که از مجموع عبارتهای پیشگفته مشخص است اینکه سوآپ نکول اعتباری، قراردادی است که در عصر جدید و با توجه به نیازهای جدید نظام بانکی و پولی طراحی شده است. پرسش این است که آیا امکان انطباق آن با قراردادهای مرسوم وجود دارد؟ در صورت عدم انطباق، با توجه به ماهیت حقوقی آن، آیا امکان مطرحکردن آن به عنوان قرارداد جدید وجود دارد؟

سوآپ نکول اعتباری به عنوان مصداق جدید عقد ضمان

ضمان در لغت به معنای بر عهده گرفتن است و در اصطلاح، عقدی است که به سبب آن ضامن متعهد مىشود دَین شخصى دیگر را به طلبکارش بپردازد. کسى که پرداخت دَین شخص دیگر را تعهد مىکند ضامن، بدهکار را مضمونعنه و طلبکار را مضمون له مىنامند. طرفین اصلی این عقد، ضامن و طلبکار هستند (موسویان، ١٣٨٦: ١١٢). در سوآپ نکول اعتباری نیز فروشنده سوآپ (صندوق بازنشستگی یا شرکت بیمه) متعهد میشود تا دَین مشتری بانک در مثل قرارداد فروش اقساطی را به خریدار سوآپ (بانک) بپردازد. در اینجا لازم است تا به برخی از احکام عقد ضمان و شرایط مورد ضمان اشاره داشته باشیم تا مطابقت سوآپ نکول اعتباری با این عقد مشخص شود:

نخست؛ باید دین در ذمه مضمون عنه (بدهکار) ثابت شده باشد، بنابراین ضامنشدن بر دَینی که در آینده محقق خواهد شد، صحیح نیست. در قرارداد سوآپ نکول اعتباری نیز، دارایی پایه (بدهی ناشی از قرارداد با بانک) ثابت است. با نگاهی به کاربرد احتمالی قرارداد سوآپ نکول اعتباری در بانکداری بدون ربا، این مطلب تأیید میشود که دَین طرف مقابل بانک در اکثر موردها از همان ابتدای قرارداد ثابت است(همان)؛

دوم؛ دَینی که مورد ضمانت واقع میشود، باید معلوم باشد. ضامنشدن بر یکی از دو دَین مردد صحیح نیست، اگرچه طلبکار آن دو یکی باشد (همان). این شرط نیز در قرارداد سوآپ نکول اعتباری رعایت شده است و فقط دارایی پایه در هر قرارداد لحاظ میشود (همان: ١١٣)؛

سوم؛ مورد ضمان باید مال باشد، اعم از اینکه عین کلی، منفعت یا انجام کار باشد. بنابراین تکلیفهای غیرمالی، مورد ضمان واقع نمیشوند (همان: ١١٣). در قرارداد سوآپ نکول اعتباری نیز مورد ضمان مال است؛

چهارم؛ ضامن در صورتى حق رجوع به بدهکار را دارد که بدهى وی را پرداخته باشد، بنابراین به صرف ضامنشدن، حق رجوع ندارد. همچنین اگر بدون اجازه وی ضامن شده باشد و بدون اجازه وی بدهى را پرداخت کرده باشد حق رجوع به وی را ندارد (همان: ١١٤). در قرارداد سوآپ نکول اعتباری هیچگونه رابطه حقوقی بین ضامن (فروشنده سوآپ نکول اعتباری) و مضمون عنه (طرف قرارداد بانکداری بدون ربا) وجود ندارد. این پرسش پیش میآید که ضامن چه نفعی از ضمانت خود میبرد؟ همانطور که در بررسی عملکرد سوآپ نکول اعتباری عنوان شد، فروشنده سوآپ یکسری پرداختهای دورهای تا زمان وقوع نکول یا اتمام قرارداد از خریدار سوآپ دریافت میدارد. بنابراین در صورت عدم وقوع نکول از این دریافتیها انتفاع خواهد برد. بنابراین در قرارداد سوآپ نکول اعتباری، به این علت که ضامن بدون اجازه بدهکار، پرداخت جریانهای نقدی به وسیله وی را ضمانت کرده است، به هنگام نکول بدهکار، حق رجوع به وی را ندارد؛

پنجم؛ در قرارداد ضمان، دَین از ذمه بدهکار به ذمه ضامن منتقل میشود و ذمه مضمون عنه (بدهکار) بری میشود (همان: ١١٣). این حکم اساسی درباره ضمان قابل انطباق با سوآپ نکول اعتباری نیز است. بهگونهای که با ورود به قرارداد سوآپ نکول اعتباری، آن شخصیت حقوقی که باید در برابر پرداختهای طرف قرارداد بانک پاسخگو باشد، ضامن یعنی فروشنده سوآپ نکول اعتباری است و نه خود طرف قرارداد بانک. البته با وجود اینکه با ضمانت فروشنده سوآپ نکول اعتباری، ذمه طرف حساب بانک (بدهکار) بری میشود، اما اگر وی دَین را به بانک (طلبکار) بپردازد، ذمه ضامن بری میشود، اگرچه بدون اذن ضامن باشد، و مضمون عنه (بدهکار) حق رجوع به ضامن را نخواهد داشت (همان: ١١٤).

با طرح موردهای پیشگفته، به نظر میرسد که امکان طرح قرارداد سوآپ نکول اعتباری بهصورت مصداق جدیدی از عقد ضمان همراه با اجرت وجود دارد.

یکی از ابزارهای بانکهای متداول جهت مدیریت و انتقال ریسک اعتباری، مشتقات اعتباری است. در قسمتهای بعدی مقاله ضمن معرفی این مشتقات، به بررسی امکان استفاده از آنها در بانکداری اسلامی با توجه به موازین فقه امامیه خواهیم پرداخت.

مشتقه اعتباری، قراردادی است که بازده آن به ارزش اعتباری یک یا چند شرکت یا دولت بستگی دارد. هدف استفاده از مشتقات اعتباری، انتقال و مدیریت ریسک اعتباری است (Hull, 2002: 412). همچنین مشتقات اعتباری به ابزارهای مالی مورد استفاده جهت انتقال ریسک اعتباری یک طرف قرارداد به طرف دیگر، بدون انتقال دارایی پایه تعریف شدهاند (Meissner, 2005: 1). مشتقات اعتباری در پاسخ به نیاز نهادهای مالی بهویژه بانکها، برای دستیابی به ابزاری جهت پوشش و متنوعسازی ریسکهای اعتباری مانند ابزارهای متداول امروزی مورد استفاده برای ریسکهای نرخ بهره و ارز بوده است. نتیجه این کوششها تغییر ریسک اعتباری از یک ریسک غیر نقد شونده و غیر مناسب برای معامله به ریسک قابل معامله بوده است (Mengle, 2007: 3).

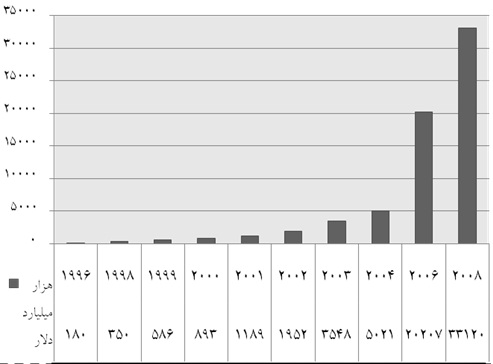

شکل ١: حجم معاملههای مشتقات اعتباری

منبع: گزارش مؤسسه بانکداران بریتانیا ـ گزارش ریسک اعتباری

حجم معاملههای مشتقات اعتباری در سالهای اخیر بسیار قابل توجه بوده است. مشتقات اعتباری یکی از مهمترین بازارها در حوزه بانکداری شمرده میشوند. رشد بازار جهانی مشتقات اعتباری از پیشبینیهای صورت گرفته درباره بازار این مشتقات فراتر رفته است. در سال 2004 میلادی مؤسسه بانکداران بریتانیا (BBA: British Banker’s Association) حجم معامله 2/8 هزار میلیارد دلاری را برای سال 2006 بازار مشتقات اعتباری پیشبینی کرده بود اما عدد واقعی چیزی در حدود 20 هزار میلیارد دلار بود. حجم معاملههای مشتقات اعتباری در سال 2008 میلادی به حدود 33 هزار میلیارد دلار رسید.

همانطور که مطرح شد، هدف اولیه از ابداع و بهکارگیری مشتقات اعتباری، مدیریت ریسک اعتباری از راه انتقال آن به دیگر شرکتها و مؤسسههای طرف معامله است. با این وجود، مانند حضور سفتهبازان در بازارهای مشتقات برای کسب سود، بازار مشتقات اعتباری نیز در برخی محصولها شاهد حضور سفتهبازان بوده است. با توجه به اینکه حجم عمده معاملههای مشتقات اعتباری با استفاده از سوآپ نکول اعتباری یا ترکیباتی از آن صورت میگیرد، حاضران در بازار مشتقات اعتباری را میتوان با توجه به هدفهایی که از بهکارگیری سوآپ نکول اعتباری دنبال میکنند، به سه گروه تقسیم کرد:

- پوشش ریسک: اغلب بانکها برای مدیریت تسهیلاتی که به متقاضیان دادهاند از این ابزارها استفاده میکنند، بهطور مثال، بانک ممکن است نگاه اعتباری مثبتی به مشتری داشته باشد اما به علت محدودیتهای اعتباری داخلی امکان اعطای تسهیلات بیشتر به وی وجود ندارد، در این حالت بانک میتواند با استفاده از سوآپ نکول اعتباری، ضمن اعطای تسهیلات به آن مشتری خاص، ریسک آن را به طرف دیگر قرارداد سوآپ نکول اعتباری منتقل کند؛

- سرمایهگذاری: یکی از هدفهای فرعی که بهویژه به وسیله صندوقهای بازنشستگی و شرکتهای بیمه دنبال میشود، سرمایهگذاری است. مزیت اصلی سرمایهگذاری در سوآپ نکول اعتباری این است که شرکتهای پیشگفته بدون نیاز به سرمایهگذاری قابل توجه یا پیشپرداختی و به امید عدم نکول دارایی پایه به وسیله طرف قرارداد بانک، با ورود به قرارداد سوآپ نکول در جایگاه فروشنده ضمانت، جریانهای نقدی ثابتی را دریافت میکنند؛

- سفتهبازی: این دسته از معاملهگران نیز میتوانند با ورود به قرارداد سوآپ نکول اعتباری و همزمان با تغییر کیفیت اعتباری شخص صادرکننده دارایی پایه، به سود دست یابند. در سالهای اخیر حضور سفتهبازان در این قراردادها بسیار قابل توجه بوده است (Finnerty & Grenville, 2002: 54). در قسمتهای بعدی بهصورت خاص در اینباره بحث خواهد شد.

مقدمه :

سوآپ نکول اعتباری مهمترین مشتقه اعتباری مورد استفاده به وسیله بانکهای تجاری و مؤسسههای اعتباری جهت انتقال ریسک اعتباری است. ضرورت توجه به این بحث از آنجا است که امروزه ریسک اعتباری یکی از مهمترین خطرهای نظام بانکی است. در بانکداری اسلامی نیز از ریسک اعتباری و نکول مشتریان به عنوان خطر مهم و اساسی یاد میشود.

در نوشتار حاضر علل بروز این ریسک در بانکداری اسلامی مورد بحث قرار گرفته، به انواع روشهای مورد استفاده جهت مدیریت آن اشاره میشود. روشهای پیشگفته هر چند تا حد فراوانی از زیان هنگفت نکول اعتبارات بانکهای اسلامی جلوگیری میکنند اما برای کنترل و مدیریت ریسک پیشگفته تا حد مطلوب، فاصله فراوانی وجود دارد. از اینرو مقاله ضمن معرفی سوآپ نکول اعتباری در جایگاه ابزاری رایج در انتقال ریسک اعتباری به بررسی فقهی امکان استفاده از آن در بانکداری بدون ربا میپردازد.

جهت بررسی این مشتقه، در ابتدای امر با انجام مطالعههای کتابخانهای به معرفی دقیق و بررسی عملکرد و نقش آن در بانکداری متداول میپردازیم. در مرحله بعد امکان تطبیق مشتقه اعتباری را با یکی از قراردادهای مورد تأیید فقه شیعی یا بهصورت عقد جدید بررسی میکنیم و سرانجام فرضیة صحت استفاده از آن را براساس موازین شریعت و فقه امامیه اثبات میکنیم.

اگر در قرارداد قرض یا هر قرارداد دیگری که به دین منتهی میشود، شرط شود که بدهکار چیزی را نزد طلبکار رهن بگذارد یا فردی را به عنوان ضامن یا کفیل معرفی کند، چنین شرطی هر چند به مصلحت قرضدهنده و طلبکار باشد، ربا و حرام نیست (موسویان، 1386: 195). رهن و ضمانت، دو ابزار مهم تأمینی در برابر زیان اعتباری در شریعت اسلام است. ایندو ابزار در حال حاضر در نظام بانکی ایران بسیار مورد استفاده قرار میگیرد (ابوالحسنی و حسنیمقدم، ١٣٨٧: ١٦٦).

ثبت نظر