Fa

Fa En

En

بانکداری در ابر

در حال حاضر بیش از 40 درصد اطلاعات موجود در شبکه های مختلف IT در بستر رایانش ابری مبادله می شوند و دیرزمانی نیست که این راهکار به عنوان یکی از مهم ترین و جدید ترین مفاهیم IT مورد توجه صاحب نظران و توسعه دهندگان صنایع مختلف از جمله صنعت بانکداری قرار گرفته است.

از نکات حائز اهمیت در صنعت بانکداری «توجه به ارائه خدمات در کوتاهترین زمان و با کمترین هزینه » بوده که این موضوع از مهم ترین خصوصیات رایانش ابری است. بر این اساس، بانک ها به عنوان یکی از عمد هترین مشتریان استفاد هکننده از این راهکار شناخته شده اند.

فائزه شرفی، معصومه رجب زاده، لیلا عطاالهی - کارشناسان اداره کل تحقیقات و کنترل ریسک بانک سپه

منبع : www.ebg.ir\

همان گونه که حرکت به سمت استفاده از هر نوع فناوری می بایست آگاهانه و براساس میزان نیاز و امکان سنجی حاصل شود، درخصوص بهره گیری صنعت بانکداری از این خدمت به منظور کاهش میزان چالش ها و افزایش بهره مندی از مزایای این فناوری، عواملی می بایست مد نظر قرار گیرد که به عنوان «عوامل کلیدی موفقیت صنعت بانکداری درخصوص استفاده از مزایای رایانش ابری » شناخته شد هاند که به شرح زیر می باشند:

-1 ارائه تعریف واضحی از بازده سرمایه گذاری

بانک ها به منظور سرمایه گذاری در توسعه هر نوع ابری باید یک تعریف واضح از مزایای قابل لمس به کارگیری این فناوری داشته باشند و تا زمانی که مزایا و نیاز بانک در استفاده از این فناوری مبهم باشد و بانک شرایط فعلی کسب وکار خود را بهینه تلقی کند، نباید به سمت به کارگیری این فناوری حرکت کند. با عنایت به این موضوع تصمیم گیرندگان می بایست براساس یک RFP دقیق و کامل از نیازها و خواسته ها درخصوص استفاده از ابر تصمیم گیری نمایند.

-2 انتخاب ارائه دهندگان خدمات ابر با تجربه

همان گونه که قبلا نیز عنوان شد، بانک ها می بایست برای مدیریت بهتر در اجرای برنامه های خدمات ابری از نقشه راه استفاده نمایند. با عنایت به جدید بودن این فناوری، استفاده از ارائه دهندگانی که در پروژه های مرتبط سرمایه گذاری کرده اند و برای توسعه نوآوری های رایانش ابری دارای تجربه های موفق می باشند توصیه می شود. در این میان بانک های متقاضی می توانند با ارائه تقاضاهای کوچک تر در این خصوص همانند توسعه یک ماژول CRM بر بستر ابر، ارائه دهنده خدمت را انتخاب و در صورت موفقیت پروژه به سمت تقاضاهای بزر گتر حرکت کنند.

-3 استفاده از SIA مناسب

در صورت برون سپاری توسعه ابر، در انعقاد قراردادهایی روش پرداخت هزینه در ازای میزان استفاده تدوین شده اند، این نکته حائز اهمیت است که در صورت برون سپاری توسعه خدمات به تأمین کنندگان خارجی، استفاده از قراردادهای سطح خدمت که صدور صورتحساب و پرداخت هزینه را منوط به میزان استفاده از سیستم و عملکرد آن می کنند، برای بانک ها مقرون به صرفه تر است.

-4 درک محرمانه بودن داده ها و الزامات قانونی

بانک ها در توسعه ابر می بایست از تأمین کنندگانی استفاده نمایند که خود را موظف به تأمین امنیت و اتخاذ روی ههای امنیت ابری در توسعه خدمات ابری می دانند. در گام اول، توسعه برخی خدمات از طریق رایانش ابری که چندان جنبه امنیت در آنها اهمیت ندارد و استفاده از ابرهای خصوصی برای بانک ها توصیه می شود.

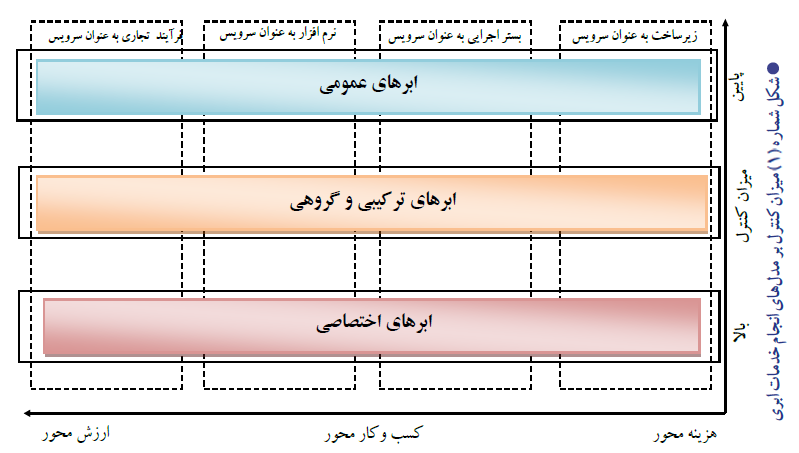

-1 ابرهای عمومی: این ابر برای استفاده همگانی یا یک گروه خاص قابل دسترسی است و مالکیت آن متعلق به سازمانی است که خدمات ابری را ارائه می نماید.

-2 ابرهای اختصاصی: این ابر توسط یک سازمان برای استفاده خاص به وجود می آید و اصلی ترین وجه تمایز آن با ابرهای عمومی، امنیت بیشتری است که از قرارگیری تجهیزات ابر در درون مرزهای سازمان و عدم ارتباط با دنیای خارج ناشی می شود.

-3 ابرهای ترکیبی: زیرساختی متشکل از دو ابر یا بیشتر است )اختصاصی یا عمومی( که ماهیت آنها انحصاری باقی مانده اما به منظور ارائه خدمات به یکدیگر مرتبط می شوند.

-4 ابرهای گروهی: ابر گروهی هنگامی به وجود می آید که چندین سازمان به دلیل وجود نیازهای یکسان به دنبال به اشتراک گذاردن زیرساخت های خود می باشند. توسعه این ابرها در مقایسه با ابرهای عمومی دارای هزینه بیشتری است لیکن از محرمانگی و امنیت بالاتری برخوردار هستند.

-1 نرم افزار به عنوان یک خدمت (SaaS) :

در این حالت یک برنامه نرم افزاری و کاربردی به درخواست کاربر ارائه می شود. تمامی پردازش ها روی سرورهای اصلی ابر صورت گرفته و در نهایت،نتیجه کاربردی روی دستگاه های کاربران تحویل می شود.

-2 فرآیند تجاری به عنوان یک خدمت (BPaaS) :

در این مدل، از ابر برای فرآیندهای تجاری استاندارد همانند صدور صورتحساب، لیست حقوق یا منابع انسانی و ... استفاده می شود.

-3 بستر اجرایی به عنوان یک خدمت : (PaaS)

از طریق این خدمت، استقرار برنامه های کاربردی بدون صرف هزینه و پیچیدگی فرآیند خرید و همچنین عدم نیاز به مدیریت لایه های نرم افزاری و سخت افزاری لازم، میسر می گردد.

-4 زیرساخت به عنوان یک خدمت (: (IaaS

از طریق این سرویس، کاربران به جای خرید سخت افزار، نرم افزار، فضای مرکز داد ه و یا تجهیزات شبکه، تمامی این زیرساخت ها را به عنوان یک سرویس کاملاً برون سپاری شده دریافت می کنند. صورتحساب خدمت معمولا براساس میزان خدمات مصر فشده صادر می شود و بنابراین هزینه پرداختی کاملا منعکس کننده میزان بهره گیری از خدمات ارائه شده می باشد.

در گذشته سازمان های مختلف تمامی نرم افزارهای خود را بر روی سرورها و هاست های خود اداره می کردند که این امر نیازمند صرف هزینه به منظور حفظ و نگهداری سیستم ها بوده است. در حال حاضر از دیدگاه تجاری امکان انتقال بسیاری از محاسبات بر بستر ابر فراهم آمده و برنامه ای که می بایست بر روی سرورها نصب شود را می توان به راحتی و از طریق اینترنت در اختیار مشتریان قرار داد.

یک ابر همچون یک سیستم رایانه ای است که متشکل از مجموع های از سخت افزارها و نرم افزارها بوده و از طریق بستر ارتباطی پایدار، پرسرعت و امن اقدام به ارائه خدمات سیستمی به کاربران خویش می نماید. به طور کلی مصرف کنندگان رایانش ابری مالک زیرساخت فیزیکی ابر نبوده و برای اجتناب از هزینه های سرمایه ای، آن را از توسعه دهندگان اجاره می کنند. آنها امکانات ارائه شده بر بستر ابر را به عنوان یک خدمت استفاده کرده و صرفاً بهای خدماتی را می پردازند که از آنها استفاده می کنند.

بانک ها برای کسب سهم بیشتر از بازار و خدمت رسانی به مشتریان که امروزه سرعت و دقت را معیار انتخاب خود قرار می دهند، نیاز به تمرکز مجدد بر روش ها و مدل های مورد استفاده خود به منظور تغییر و بازنگری در آنها و یا ابداع روش های جدید دارند. در این میان، مواردی همانند عدم وجود انعطاف پذیری و چابکی در سیستم های موجود به دلیل حجم بالای اطلاعات، محرمانگی داده ها، نیازهای بالای محاسباتی و پردازشی و همچنین هزینه بالای تغییر و یا توسعه ساختار فناوری اطلاعات از جمله مشکلات پیش روی این صنعت است. با عنایت به این موضوع، فناوری رایانش ابری با دارا بودن ویژگی هایی از جمله «انعطاف پذیری « ،» مقیاس پذیری و قابلیت دسترسی بالا » و «مقرون به صرفه بودن ،» توجه بسیاری از فعالان حوزه IT را به استفاده از آن در صنعت بانکداری معطوف نموده است.

در حال حاضر بانک هایی از جمله بانکBTPN اندونزی، SVC هند، Siam City تایلند، Commonwealth استرالیا و WSFS آمریکا از این فناوری درحوزه های مختلف نظیر اشتراک منابع، ذخیره سازی داده ، دسترسی به کانال، توسعه زیرساخت و ... استفاده نموده اند. در زمینه توسعه سیستم های یکپارچه بانکی نیز شرکت تمنوس به عنوان یکی از مطرح ترین فروشندگان این راهکار، نرم افزار جدید خود را با عنوان T24 ، مبتنی بر این فناوری ارائه داده است.

بانک ها و مؤسسات مالی به منظور حرکت به سمت رایانش ابری می بایست با تقسیم بندی سطح خدمات و الزامات قانونی و امنیتی و توجه به میزان اهمیت هزینه ها و منابع مصرفی، نوع استفاده و ب هکارگیری از ابر و تأمین کنندگان مربوطه را مشخص نمایند. بسیاری از صاحب نظران و فعالان این حوزه معتقدند، اتخاذ یک رویکرد تدریجی تکاملی در حرکت به سمت استفاده از ابر مناسب ترین راهکار می باشد. براساس این رویکرد، بانک ها و مؤسسات مالی با ارزیابی سطح نیاز و تقاضای خود، پروژه های ابری را ارزیابی نموده و برای شروع حرکت، پروژه هایی را انتخاب نمایند که دارای ریسک کمتری می باشند.

در این راستا به عنوان گام اول، توسعه ماژول هایی همچون مدیریت ارتباط با مشتریان) CRM ( و مدیریت محتوای سازمان ECM( ( بر بستر ابر پیشنهاد می شود و درگام های بعد پروژه های دارای ریسک بالاتر از جمله توسعه کانال های ارائه خدمت و در حالت بهینه توسعه سیستم بانکداری متمرکز) )Core Banking بر این بستر می تواند مدنظر قرار گیرد. در خصوص انتخاب مدل ابر نیز هرچند توسعه مدل ابر اختصاصی مستلزم صرف هزینه های بالایی است لیکن درخصوص بانک ها و مؤسسات مالی، استفاده از این مدل و یا مدل گروهی )توسعه یک ابر اختصاصی توسط چندین بانک که دارای اهداف و منافع مشترک هستند( توصیه می شود. این امر بسیاری از دغدغه ها و چالش های بانک ها را در تأمین امنیت و استقلال در ارائه خدمات ابر-محور کاهش می دهد.

منابع و ماخذ در د فتر نشریه موجود است.

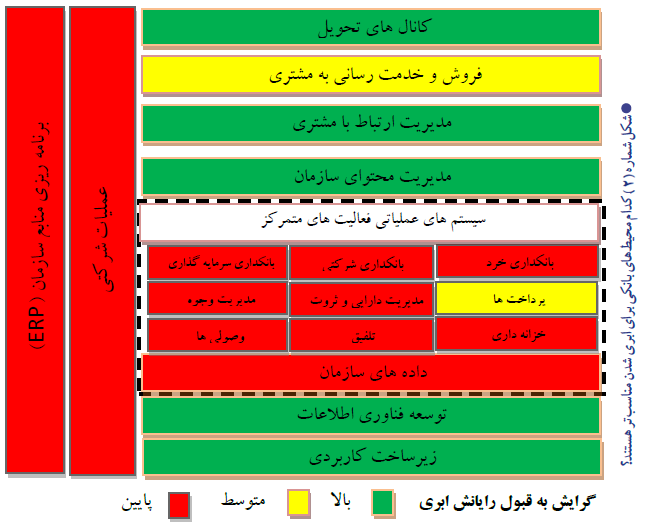

ویژگی های منحصربه فرد رایانش ابری که از مهم ترین آنها، امکان به اشتراک گذاری منابع و زیرساخت ها و همچنین امکان دسترسی به آنها بدون نیاز به وجود بسترهای لازم در سمت خدمات گیرنده ها می باشد، موجب توجه صنایع مختلف از جمله صنعت بانکداری به این فناوری شده است. در حال حاضر بانک ها با هدف کاهش هزینه های سرمایه گذاری در توسعه زیرساخت های فناوری اطلاعات و تبدیل هزینه های سرمایه ای به هزینه های راهبردی و توسعه خدمات به سمت استفاده از رایانش ابری معطوف شده اند. شایان ذکر است هیچ مدل ابری به تنهایی نمی تواند تمامی نیازهای فناوری اطلاعات را با کم ترین هزینه پوشش داده و به عنوان یک مدل بهینه مورد توجه بانک ها قرار گیرد. با عنایت به این موضوع ، بانک ها می بایست با در نظر گرفتن نیازها، انتظارات، اولویت ها و الزامات خود به سمت یکی از مدل های موجود حرکت کرده و حوزه های مدنظر خود را بر بستر ابر توسعه دهند. براساس دیدگاه بسیاری از صاحب نظران این حوزه، خدمات ابر- محور برای توسعه کانال های جدید و سیست مها و خدمات نوین مناسب تر می باشند. با عنایت به این موضوع در یک نگاه کلی می توان مناسبترین حوزه ها در به کارگیری رایانش ابری در بانک ها را به شرح زیر دسته بندی نمود:

1.مدیریت ارتباط با مشتری ) )CRM

بسیاری از فروشندگان مطرح در این زمینه،

محصولات خود را بر بستر ابر ارائه داده و دارای

راهکارهای ابری برای مدیریت نحوه تعاملات و

ارتباطات با مشتریان و مخاطبان در سازمان های

مختلف از جمله بانک ها می باشند که از میان آنها

می توان به فروشندگانی از جمله Salesforce و

Pegasystems اشاره نمود.

2.مدیریت محتوای سازمان (ECM)

مدیریت محتوای سازمان که همان مدیریت اسناد و سوابق سازمانی است، راهکاری برای ایجاد، مدیریت، ذخیره، بایگانی، نمایش و ارائه اطلاعات، اسناد و محتوای مرتبط با فرآیندهای هر سازمان می باشد. در این خصوص، مهم ترین فروشندگانی که دارای راهکارهای ابری هستند عبارتند از IBM و .EMC

3.توسعه زیرساخت های ارائه خدمات

بانک ها می توانند زیرساخت های خود را بر بستر ابر توسعه دهند و از این طریق با ایجاد تحولی در خصوص دسترسی به کانال های مختلف پرداخت و ارتباط با مشتریان، میزان مراودات خود را بر بستر مجازی افزایش داده و ضمن بالا بردن سرعت دسترسی و سهولت استفاده، از طریق ایجاد تنوع در خدمات خود، رضایت مشتریان را تأمین نمایند.

در شکل شماره ) 2( بخش های مختلف کسب وکار بانکی با توجه به میزان گرایش به رایانش ابری و مناسب بودن ارائه بر بستر ابر، نمایش داده شده اند.

در حرکت به سمت ابر، همواره دو چالش عمده پیش روی صنعت بانکداری قرار دارد که عبارتند از:

-1 امنیت: محرمانه بودن اطلاعات، امنیت داده های مالی و هویتی مشتریان و دستورهای پرداخت مختلف در کانال های بانکداری یکی از مقول ههای بااهمیت برای صنعت بانکداری می باشد و بانک ها هزینه های زیادی را صرف امنیت بسترها و کانال های ارائه خدمات می نمایند. با عنایت به این موضوع، از آنجا که یکی از مشخصه های پردازش ابری به اشتراک گذاری منابع، استفاده از زیرساخت ها و بسترهای توسعه یافته بر یک شبکه مجازی و ... است، لذا بحث توجه به چگونگی تأمین امنیت اطلاعات و داده های محرمانه و امکان کنترل دقیق و مؤثر اطلاعات از اهمیت بسیاری برخوردار است.

-2 قوانین و مقررات: بسیاری از بانک ها هرچند در بعد کلان، فعالیت های خود را تحت قوانین و مقررات یک مرجع نظارتی و قانون گذار واحد انجام می دهند، لیکن درخصوص فرآیندها و روال کاری داخلی خود، دارای قوانین و مقررات خاص، منطبق بر ساختار و شرح وظایف مدون خود می باشند که این امر در برخی مواقع با ویژگی های توسعه بر بستر ابر و اشتراک گذاری سرورها و پایگاه های داده و ... مغایرت دارد.

با عنایت به موارد فوق، بانک ها با توجه به پتانسیل ها، قوانین و مقررات داخلی و حوزه کسب وکار خود دارای دیدگاه ها و اهداف مختلفی در استفاده از ابر می باشند. لذا وجود یک سیاست مشخص درخصوص نحوه استفاده از ابر و ترسیم نقشه راه در این خصوص، بسیار ضروری است.

یک روش پیشنهادی این است که در مراحل اولیه استفاده از رایانش ابری، بانک ها خود مالک ابرشان باشند و با ایجاد یک ابر اختصاصی مهم ترین دغدغه های خود را در خصوص تأمین امنیت و توجه به قوانین و مقررات داخلی و... کاهش دهند.

در این میان از آن جا که طراحی و توسعه یک ابر خصوصی هزینه های بالایی دارد، همکاری چند بانک و مؤسسه مالی دارای منافع مشترک به منظور توسعه یک ابر گروهی می تواند به عنوان یک راهکار جایگزین، مورد توجه قرار گیرد.

ثبت نظر